Крупные компании нефти и газа. Нефтегазовые компании

МАЛЫЕ И СРЕДНИЕ НЕЗАВИСИМЫЕ НЕФТЯНЫЕ КОМПАНИИ

КАК НОСИТЕЛИ КОНКУРЕНТНЫХ ПРЕИМУЩЕСТВ

аспирантка кафедры «Экономическая теория»

Финансовой академии при Правительстве РФ

Положение ННК в России

Малый нефтяной бизнес в нашей стране зародился в 1990-е гг. Вначале в данном секторе наблюдался бурный рост, но сейчас число малых и средних предприятий постоянно сокращается. В настоящее время общее количество независимых нефтяных компаний в России составляет около 160, однако по-настоящему независимыми можно назвать лишь 50. Тем не менее, российские ННК добывают более 4% всей нефти в стране, и по прогнозам специалистов, эта цифра будут расти.

По данным Ассоциации малых и средних нефтегазодобывающих организаций «АссоНефть», доля продукции ННК в 1995–2006 гг. в общем объеме по стране колебалась от 4% до 10%, и за этот период ими было добыто около 300 млн. т нефти, причем только за 2006 г. малые компании добыли около 19,9 млн. т нефти . Однако, даже такие немалые показатели не в полной мере отражают реальный вклад ННК в общеотраслевую добычу, поскольку в рассматриваемый период происходили их поглощения крупными ВИНК. Если бы не было слияний и поглощений (т. е. при сохранении численного состава ННК таким, каким он был на начало 2000 г.), то расчетная добыча нефти по независимым нефтяным компаниям составила бы за 2006 г. более 60 млн. т .

Если сравнивать динамику развития ННК и ВИНК, то стоит признать, что, несмотря на малые размеры бизнеса, малый нефтяной сектор демонстрирует выдающиеся результаты. К примеру, рост объемов добычи нефти в 2005 г. у по отношению к 2004 г. у по вертикально интегрированным компаниям составил 1,5%, по отрасли в целом - 2,5%, а по малым компаниям - 18,9% . Из-за увеличения внутренней цены на нефть, сделавшего бизнес ННК более рентабельным, в 2006 г. этот разрыв в темпах роста не только не сократился, но увеличился. Так, добыча по сектору ННК возросла на 19,4%, по отрасли - на 2,2%, по ВИНК - только на 1,1% . Можно сказать, что крошечные и маломощные ННК дали такой же по абсолютным размерам прирост добычи, как и все ВИНК вместе взятые.

В региональном разрезе в 2006 г. 3/4 всей нефти (74,2%) ННК добыли в Ханты-Мансийском АО, Татарии и Коми. По состоянию на 1 января 2007 г. именно здесь (плюс Оренбургская обл .) находилось 91 независимое нефтяное предприятие, т. е. 59,5% от их общего количества. Еще в пяти регионах (Томск, Калмыкия , Самара, Саратов, Удмуртия) работала 31 компания. Всего на эти девять регионов приходится около 4/5 независимых производителей нефти (122 организации или 79,7%) .

Какие же особенности присущи деятельности ННК?

Во-первых, как уже было сказано, примечателен характер разрабатываемых месторождений. Ресурсная база ННК включает незначительные месторождения, низкорентабельные участки недр, остаточные запасы. Это мелкие и средние месторождения со сложными горно-геологическими условиями, с высокой долей трудно извлекаемых запасов. Отметим, что крупные компании предпочитают уходить с обедненных нефтяных месторождений на более богатые, поскольку в рамках нефтяных холдингов попросту нецелесообразно эксплуатировать небольшие и трудноизвлекаемые запасы.

О том, насколько серьезна эта проблема, можно судить по наличию в стране нескольких тысяч «бесхозных» скважин. Суть этого феномена такова: неэксплуатируемая скважина после нескольких лет становится источником загрязнения окружающей среды и неизбежных штрафов. Поэтому ВИНК предпочитают под любыми предлогами открещиваться от собственности на подобные скважины. Соответственно, ННК помимо собственно производственных функций выполняют и роль своеобразных «чистильщиков» за ВИНК: во многих случаях они разрабатывают месторождения, доставшиеся им в наследство от нефтяных гигантов.

Следует также учитывать, что в силу специфики геологических условий в нашей стране количественно преобладают именно малые месторождения (небольшие месторождения составляют порядка 80% всех разведанных). Такие месторождения не представляют интереса для крупных нефтяных холдингов, но имеет значение для собственника недр, государства, исходя из принципа максимального извлечения нефти из недр. ННК работают на таких месторождениях, переводя их из разряда нерентабельных в рентабельные, используя индивидуальный подход к каждому месторождению, применяя на нем современные методы разработки и добычи.

По удачному выражению А. Купцовой, малые нефтяные компании - это своеобразные "санитары недр". Они дорабатывают оскудевшие месторождения, находящиеся на поздней стадии добычи. В отличие от крупных компаний, они не снимают «сливки» со скважин и не бросают их, когда доходят до «трудной нефти», а вырабатывают тщательно и аккуратно.

Во-вторых, мелкие компании являются монотоварными производителями. Единственный их товар - это сырая нефть, и основной доход они получают от ее реализации. ННК, как уже отмечалось, обычно не имеют собственных перерабатывающих мощностей. В условиях России, где, как известно, нефтеперерабатывающие заводы, не вошедшие в состав ВИНК, испытывают постоянный нефтяной голод, это обстоятельство превращает ННК в важный фактор стабилизации отечественной нефтепереработки и нефтехимии.

В-третьих, ННК выступают своеобразным «индикатором эффективности» добывающего бизнеса. Небольшие компании значительно более прозрачны, поскольку имеют куда более простую структуру (нет многочисленных уровней вертикальной интеграции, отсутствует шлейф из зависимых и полузависимых смежников и т. п.). К тому же ННК не обладают лоббистскими ресурсами и возможностью создавать схемы по «оптимизации» налогообложения. Наконец, невозможно представить, чтобы они диктовали цены на бензин и нефтепродукты, как это делают порой ВИНК.

По небольшим компаниям государство может установить, какова реальная себестоимость добычи нефти, и, соответственно, сколько должно быть налоговых поступлений с каждой добытой тонны. Для ННК характерны наивысшие удельные налоговые отчисления. За гг. они внесли в федеральный бюджет более 18 млрд долл., в местные и региональные бюджеты - около 7,2 млрд .

Конкурентные преимущества и слабости ННК

Малые нефтяные компании обладают определенными конкурентными преимуществами, позволяющими им успешно осуществлять свою деятельность и развиваться.

1. ННК отличает гибкость и мобильность –ведь малой компании проще корректировать свои планы и вносить изменения в свою деятельность в постоянно меняющейся окружающей бизнес среде.

2. Как мы уже упоминали, единственным товаром ННК является сырая нефть. В свою очередь, монотоварный характер производства способствует сокращению издержек.

3. Индивидуальный подход к разработке каждого месторождения позволяет достичь более высокой эффективности деятельности.

Чем же можно объяснить успех компании? Он складывается из нескольких составляющих.

Во-первых, знание местной специфики. Компания работает в одном единственном регионе, и прекрасно знакома с его особенностями. Специфика геологического строения Восточной Сибири состоит в том, что ее слои недр раздроблены на мелкие части, что приводит и к раздробленности месторождений. К тому же в целом регион отличается крайне низкой степенью разведанности. Поэтому освоение недр Восточной Сибири может быть интересно как раз таким небольшим компаниям, как ИНК, которым по силам разведка и разработка небольших запасов.

Во-вторых, оперативность в принятии решений. «В большинстве крупных корпораций срок принятия решений может растянуться из-за бюрократических препонов на месяцы, в то время как в ИНК всегда делался акцент на оперативные решения, - утверждает Марина Седых, - особенно ярко преимущества компании проявляются, когда быстро меняющиеся условия конъюнктуры рынка требуют оперативного реагирования на ситуацию».

В-третьих, возможность занятия ниши, масштаб которой не подходит для крупных компаний, либо не вписывается в их концепцию. «Большинство крупных компаний не будет рассматривать проекты, приносящие «всего», скажем, сотни тысяч долларов, - говорит она. - У нас наряду с тем, что ключевые проекты остаются в фокусе менеджеров, проекты среднего масштаба также рассматриваются не только как возможные источники прибыли, но и как дополнительные более масштабных планов». ИНК сумела занять собственную нишу в нефтедобыче и сумеет воспользоваться обозначенными нами ранее преимуществами, которые присущи малым нефтяным компаниям.

Ключевым же фактором успеха, на наш взгляд, является грамотная стратегия компании. Основная проблема для малых нефтяных компаний, как мы уже упоминали, - это отсутствие инфраструктуры, в первую очередь транспортной – как дорог, так и трубопроводов. Ведь для освоения месторождения необходимо иметь возможность до него добраться и привезти оборудование, а добытую нефть нужно как-то вывозить. Многие компании это и останавливает, поскольку вкладывать значительные средства в создание инфраструктуры «с нуля» связано с риском. Ведь если, например, при оценке запасов месторождения была допущено ошибка и реальные запасы окажутся меньше предполагаемых, то компания понесет убытки. Деньги в строительство трубопровода уже вложены, а добывать нечего!

С другой стороны, обычно компания покупает право на разработку определенного участка, на котором может находиться несколько небольших месторождений. В этом случае строительство трубопровода позволит связать их воедино. К тому же при доразведке могут быть обнаружены дополнительные, ранее не замеченные запасы нефти. Общий объем добычи при этом может оказаться значительным.

Итак, приняв решение о создании собственной инфраструктуры –в первую очередь строительство трубопроводов – компания решила проблему транспортировки добытой нефти, что послужило сильнейшим стимулом к увеличению добычи.

Перспективы развития ННК в РФ

Итак, мы рассмотрели положение ННК в нашей стране, особенности их деятельности, конкурентные преимущества и слабости ННК. Наше исследование показало важность ННК для повышения конкурентоспособности российской экономики, и успешное развитие Иркутской нефтяной компании - тому подтверждение.

Каковы же перспективы функционирования ННК?

Поскольку добывать из скважин «трудную» нефть - естественная ниша для малых нефтяных компаний, «потенциал роста у малых компаний есть. У каждой небольшой компании - своя ниша, обеспечивающая ей при соблюдении определенных условий автономную жизнь, в рамках которой можно очень даже неплохо развиваться. Опыт нашего предприятия показывает, что для разработки небольших нефтегазовых месторождений как раз и нужны такие региональные компании. Мы здесь живем, здесь платим налоги, нам легче взаимодействовать с властями, легче выстраивать бизнес. Крупные холдинги ориентированы на получение большей прибыли, поэтому для них мелкие участки интереса не представляют. Если говорить о поглощениях, то предложения о покупке поступают, но мы не торопимся продавать компанию, потому что пришли не деньги получить, а работать, сделать что-то существенное, важное, построить успешный бизнес именно здесь, в своем регионе». Так полагает М. Седых, и мы присоединяемся к ее мнению.

Н. Ильин, занимавший в 2003г. пост председателя комитета недропользования и нефтегазового комплекса Департамента природных ресурсов и нефтегазового комплекса Администрации Томской области , также уверен в перспективах малых нефтяных компаний: «Крупным компаниям заниматься мелкими месторождениями невыгодно, поскольку это влечет за собой снижение экономических показателей, а они в этом не заинтересованы. Следовательно, ниша малого предпринимательства в нефтедобывающей отрасли будет присутствовать. Поглощения могут коснуться только тех, у кого есть высокие перспективы по объемам добычи: большие запасы, близость к магистральным нефтепроводам, а таких, по крайней мере в Томской области, уже нет» .

Еще раз отметим, что создание, развитие и эффективное функционирование ННК крайне важно для повышения конкурентоспособности экономики нашей страны. Легко заметить, однако, что выгоды от их функционирования концентрируются преимущественно на общенациональном уровне (более полное использование ресурсов, «подчистка хвостов» за ВИНК, социальная устойчивость и т. п.). Вместе с тем, трудности (бедные месторождения, изоляция от наиболее выгодных способов реализации продукции и т. п.) приходится нести исключительно самим ННК. Очевидно, что в этих условиях актуальной становится государственная поддержка ННК и создание более благоприятных условий их деятельности, особенно на начальном этапе зарождения малого и среднего бизнеса в нефтегазовой сфере. России следует учитывать мировой опыт функционирования ННК. Так, если сто лет назад семь крупнейших мировых нефтедобывающих предприятий контролировали 90% извлекаемых запасов углеводородного сырья, то сейчас их доля составляет менее 10% . В целом в мире наблюдается тенденция образования небольших специализированных нефтяных компаний и децентрализация их деятельности.

Многие представители малых нефтяных компаний видят возможность государственной поддержки только в одном - льготном доступе к экспортным нефтепроводам. Поскольку основной доход ННК получают именно от экспорта сырой нефти (продажа нефти на внутренний рынок – нефтеперерабатывающим заводам - крайне невыгодна), то единственным способом повышения прибыли для малых компаний является увеличение экспорта их продукции. Напомним, что ВИНК здесь в более выгодной ситуации, поскольку они экспортируют не только сырую нефть, но и нефтепродукты.

Не оспаривая описанного способа поддержки ННК, отметим, что, несмотря на свою популярность среди самих малых фирм, он ни в коем случае не должен рассматриваться как единственно возможный. Например, позитивный результат могло бы дать обеспечение доступа субъектов малого и среднего предпринимательства к выгодным внутренним каналам сбыта нефти. Вертикально интегрированные нефтяные компании создают полные производственные циклы - от геологоразведки до заправки на собственных бензоколонках. Малым предприятиям крайне важно иметь доступ к звеньям этой производственной цепочки.

Итак, малым и средним нефтяным компаниям государство должно оказывать большую политическую и экономическую поддержку. Оправданным представляется использование комплекса протекционистских мер для обеспечения роста ННК на начальном этапе. Таким образом, функционирование ННК будет способствовать развитию регионов, что благоприятно скажется на росте экономики всей страны.

Литература

1. Корзун Е. Большие возможности малых компаний//Мировая энергетика.- 2007.-№8.

2. Корзун Е. Независимые нефтяные компании России: мифы и реальность// Экономика и ТЭК сегодня. – 2007. -№2.

3. Купцова А. Санитары недр// Континент Сибирь.- 2007. -№48.

4. Маслова О. “Малыши” и “великаны”: за кем будущее? //Новости Югры.-2002.- №83.

5. Прокопенко Д. Нефтяные "малыши" нуждаются в поддержке// Независимая Газета.-2001.-№ 000.

Тимакова Н. Большое значение малых компаний. Интервью с главой "Нефтяной компании "Нобель Ойл" Г. Гуревичем// Мировая энергетика.- 2005.- №7-8.

7. Сайт Иркутской нефтяной компании - www. *****

Российская газета

http://www. *****/archive/2005/06/22/203790 В этом году нефть пойдет по БАМу – Марина Седых

Интервью с генеральным директором нефтяная компания»

Невозможно представить себе современный мир без продуктов нефтепереработки. Различного вида топливо, медикаменты, дорожное покрытие и даже детские игрушки - это прямая или косвенная продукция нефтяной промышленности.

Нефтяные компании - стратегически важные источники пополнения бюджета для большинства государств, которые располагают достаточным количеством месторождений. Как показывают статистические данные, крупнейшие нефтедобывающие компании России, даже при существенном падении цен на углеводороды в мире, продолжают работать с прибылью.

Мировая нефтедобыча

Аналитики, основываясь на статистических данных об объемах добычи нефти в мире, выделяют два этапа развития отрасли:

- Первый - с самого начала и до первого относительного максимума, который был достигнут в 1979 году (объем добытой нефти составил 3235 млн тонн).

- Второй этап длится с 1979 года по сегодняшнее время.

С 1920 по 1970 год наблюдалось стабильное увеличение мировой нефтедобычи с ежегодным приростом. Если же объединить данные по десятилетиям, то рост добычи происходил в геометрической прогрессии, т. е. увеличивался вдвое каждые 10 лет. С 1979 года, после пиковых значений, нефтяные компании замедлили темп роста добычи. В первой половине 80-х годов происходит даже кратковременный спад объема нефтедобычи. В дальнейшем наращивание объемов добываемой нефти возобновляется, хотя уже не так стремительно, как на первом этапе.

Добыча нефти в России

Нефтегазодобыча в России - это стратегическая основа экономики, форпост стабильности и база для развития многих отраслей промышленности. Благодаря весомой доле (более 12%) в мировой нефтедобыче, Россия занимает одно из ведущих положений в глобальной системе энергетической безопасности. Нефтяные компании связаны сложным комплексом взаимодействий, обеспечивающим путь сырой нефти от месторождения до бензобака автомобиля или какого-либо предприятия, использующего продукты нефтепереработки в качестве сырья.

Нефтяные гиганты России решают десятки экономически важных для страны задач. Функционирование нефтяного комплекса, включающего в себя добычу и переработку углеводородов, обеспечивается развитой системой дочерних предприятий ведущих компаний. Но несмотря на относительную универсальность ведущих нефтяных конгломератов, они обладают определенной спецификой, связанной с экономическими и даже природными условиями. В связи с этим, ведущие компании России часто привлекают сторонние небольшие нефтяные компании для строительства и сервисного обслуживания скважин, подсобных сооружений, трубопроводов, иных задач. Влияние некоторых компаний распространяется по всей территории Российской федерации и частично на зарубежные страны. У многих компаний строго районированная ресурсная база.

Крупнейшие вертикально интегрированные нефтяные компании России

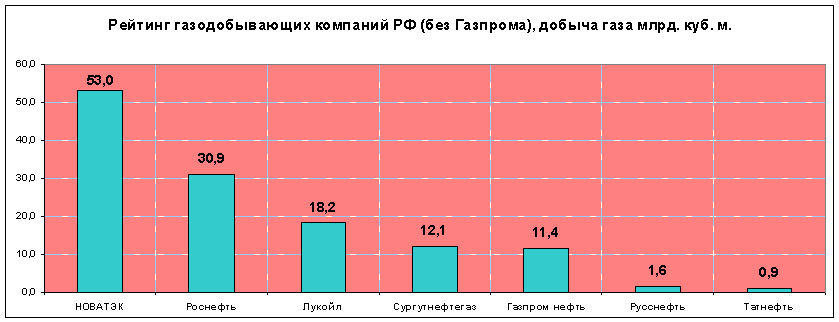

Порядка 90% всей добываемой в Росси нефти приходится на 9 крупных нефтяных компаний с вертикально интегрированной структурой: «Роснефть», «Лукойл», «Газпромнефть», «ТНК-ВР», «Татнефть», «Сургутнефтегаз», «Башнефть», «Славнефть», «Русснефть». Кроме этого, насчитывается около 150 мелких и средних добывающих предприятий. Крупнейшие нефтяные компании вертикально интегрированы. В нефтяном бизнесе это означает объединение всех необходимых звеньев для функционирования технологической цепочки движения углеводородов от добычи до переработки:

- геологоразведка запасов, бурение скважин, обустройство месторождений;

- добыча и транспортировка сырой нефти;

- переработка и транспортировка готовых нефтепродуктов;

- сбыт нефтепродуктов.

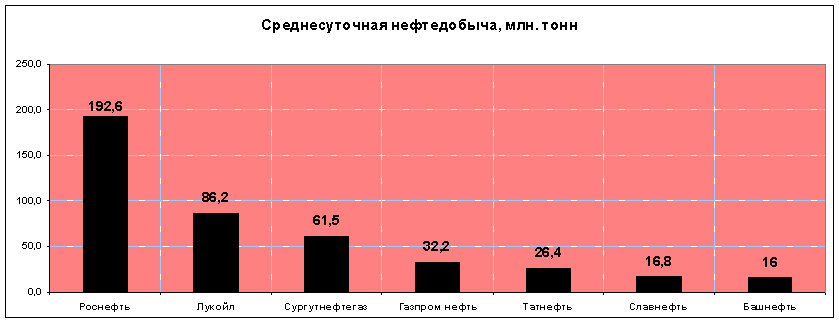

По объему добываемой нефти лидерами отрасли в России являются «Роснефть» и «Лукойл».

«Роснефть»

Компания «Роснефть» была создана на базе государственного министерства промышленности в начале девяностых годов. Преобразование в акционерное общество дало возможность привлечь дополнительные средства и ввести в состав компании большое количество мелких нефтедобывающих компаний России. Со временем небольшие предприятия стали большими дочерними в составе огромного холдинга. Контрольный пакет акций (50,1%) принадлежит Российской Федерации, 9,75% - британской компании «BP»; 19,5 - международному консорциуму (Швейцария, Катар); 7,5% — вращаются в форме депозитарных расписок. На декабрь 2016 года капитализация компании составила $57,6 млрд (по данным ММВБ). Объем добываемой нефти превышает 5000 млн барр в год.

«Лукойл»

Одна из крупнейших нефтегазовых компаний России. Основные виды деятельности - добыча углеводородов, нефтепереработка, нефтехимическое производство, сбыт конечной продукции. «Лукойл» - одно из первых акционерных обществ России. В состав холдинга входят 45 дочерних компаний почти в 20 странах мира. Активно разрабатывается 25 крупных нефтяных месторождений, основная часть которых находится в Западной Сибири. В 2012 году, обойдя таких конкурентов, как «Роснефть» и «Газпром», компания получила право разработки месторождений в ХМАО.

«Лукойл» - один из лидеров нефтепереработки, в состав компании входят 4 нефтеперерабатывающих предприятия. Большая часть продукции реализуется на зарубежных рынках в странах ближнего зарубежья, Восточной и Западной Европы, США. В 2009 году «Лукойл» выплатила штраф 6,5 млрд рублей, по предписанию ФАС, за действия, приведшие к увеличению цен на нефтепродукты. Годовой объем добычи жидких углеводородов - почти 900 млн барр. Капитализация на декабрь 2015 года - $35,5 млрд.

Быстроразвивающиеся компании

В соответствии с рейтингом РБК, Иркутская нефтяная компания (ИНК) занимает первенствующие позиции среди самых быстроразвивающихся компаний России. За последние несколько лет в ИНК был увеличен объем добываемой нефти почти в 5 раз, до 2,9 млн тонн, а выручка - в 9 раз. Независимая компания была создана в 2000 году, объединив воедино три крупных нефтедобывающих структуры:

- ООО Нефтяная компания «Данилово» - специализируется на геологических работах и добыче нефти на Даниловском месторождении.

- ОАО «УстьКутНефтегаз» - компания, владеющая участками с огромными запасами углеводородов на Марковском и Ярактинском месторождениях.

- ООО «ИНК-НефтегазГеология» - ведущий в Иркутской области разработчик месторождений углеводородов. Специализируется на разведке и геологических исследованиях месторождений, добыче нефти.

С самого начала своей работы в ИНК сделали ставку на новые технологии и высококвалифицированный персонал. Также во многом успех компании связан с непосредственной близостью к сырьевым активам трубопровода ВСТО (Восточная Сибирь - Тихий Океан). Получение допуска для подключения к трубопроводу позволило значительно нарастить объемы добываемой нефти.

Нефтегазовая отрасль экономики Российской Федерации является основой для формирования бюджета страны. По итогам 2014 года, поступления от нефтегазовой промышленности составили 6 813 млрд. рублей. Это 48 % всех доходов Федерального бюджета. От мировых цен на во многом зависит стоимость российской валюты. Нефтегазовая промышленность России состоит из трех основных отраслей: добыча, транспортировка и переработка нефти и газа.

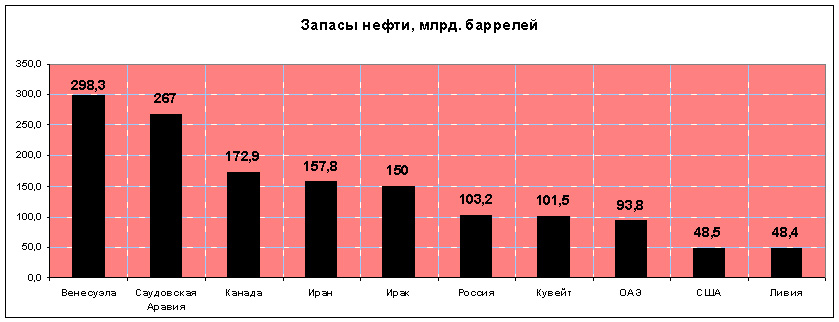

Доказанные в России по данным за 2014 год составляют около 103.2 млрд. баррелей. Это шестой показатель в мире. Под понятием «доказанные запасы» понимают количество полезных ископаемых, которые можно добыть используя современные технологии. Лидирует по количеству запасов нефти Венесуэла – 298.35 млрд. баррелей. Но многие специалисты склоняются к мысли, что поскольку нефть является стратегическим сырьем, некоторые страны могут сознательно занижать или завышать собственные запасы.

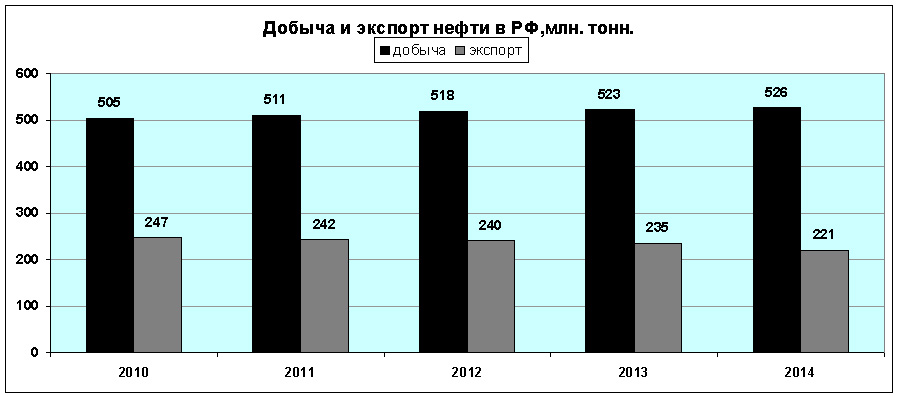

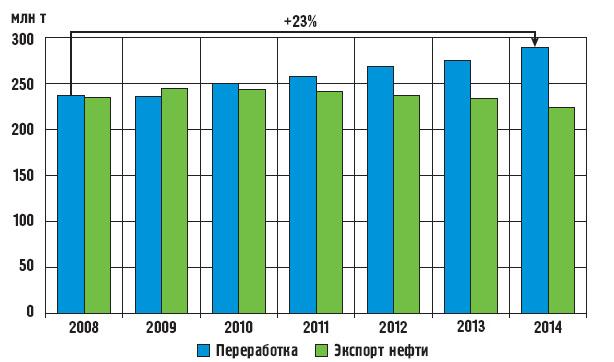

Что касается добычи нефти в РФ, то по итогам 2014 года, было извлечено 526 млн. тонн. Из них на экспорт было отправлено 221 млн. тонн, что составляет 42% от всей нефтедобычи. По сравнению с 2013 годом добыча нефти увеличилась на 0.5%, а экспорт уменьшился на 6%.

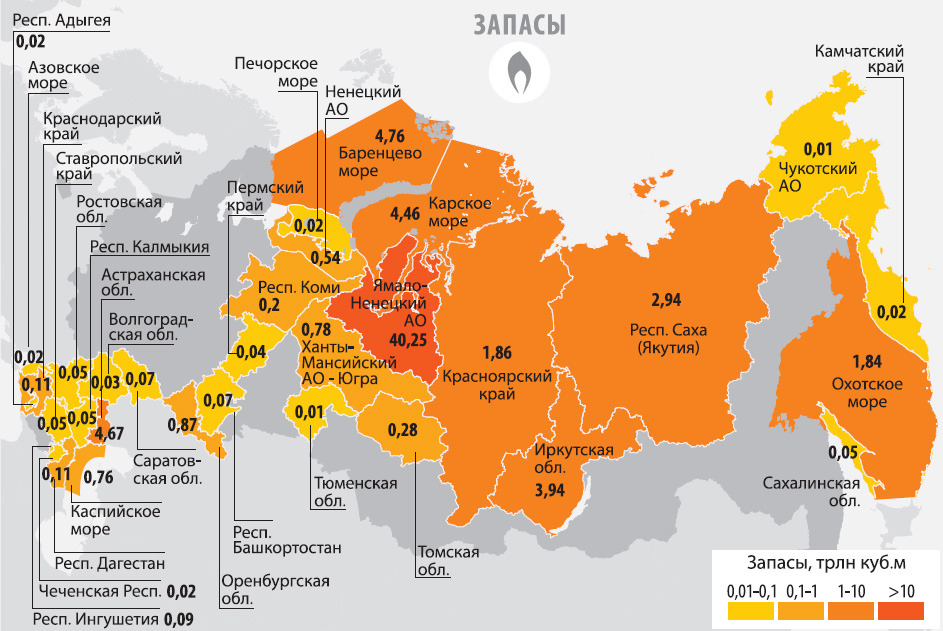

По доказанным запасам природного газа Российская Федерация занимает первое место в мире. Россия располагает 47.6 трлн. кубических метров газа. Это составляет 32% от всех мировых запасов. После РФ, важнейшими поставщиками «голубого топлива» являются страны Ближнего Востока.

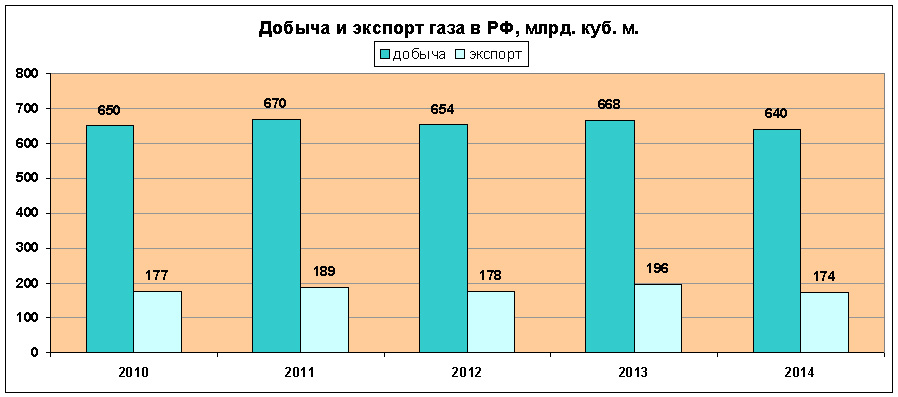

По итогам 2014 года в России было добыто 640 млрд. куб. метров природного газа. По сравнению с 2013 годом падение добычи составило 4.2%. На экспорт было отправлено 27.1% всей добычи, что эквивалентно 174 млрд. куб. м. топлива.

Общая стоимость объема экспорта сырой нефти из РФ в 2014 году составила 153.88 млрд. долларов США, стоимость экспортного природного газа – 55.24 млрд. долларов США.

Для транспортировки нефти и газа в России была построена сеть магистральных трубопроводов, которая в 2014 году насчитывала около 260 тыс. км. Из них на долю нефтепроводов приходится около 80 тыс. км, на долю газопроводов 165 тыс. км, около 15 тыс. км приходится на долю нефтепродуктопроводов. По показателю протяженности трубопроводов Россия находится на втором месте в мире, уступая по этому показателю лидеру – США, почти в 10 раз. Третье место занимает Канада, с общей протяженностью трубопроводов около 100 тыс. км.

На начало 2014 году добычу нефти в России вели 294 компании, имеющие соответствующие разрешительные документы. 111 из них являются вертикально-интегрированными компаниями (ВИНК), то есть осуществляют несколько -процессов в данной отрасли (добыча, транспортировка, переработка, реализация нефти и нефтепродуктов). 180 независимых компаний не входящих в структуру ВИНК и 3 компаниями работающими по соглашению о разделе продукции (СРП). СРП представляет собой определенный договор, заключенный между добывающей компанией (подрядчиком) и государством. По этому договору подрядчик наделяется правами проводить поисковые и разведочно-геологические работы, а также эксплуатировать месторождения полезных ископаемых на определенной территории.

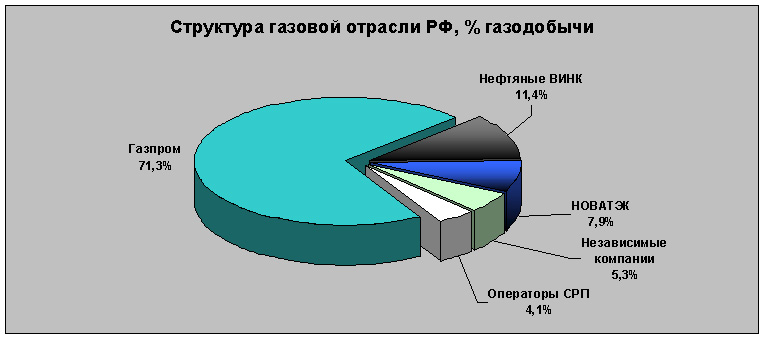

В газовой отрасли в 2014 году работало 258 компаний. Из них 97 компаний входили в структуру нефтяных ВИНК, 16 – в структуру «Газпрома», 2 – в структуру «НОВАТЭК», а 140 являются независимыми компаниями. По договору СРП работает 3 компании.

Работники нефтегазовой промышленности в РФ получают самую высокую заработную плату в стране. Рассчитать среднюю зарплату в отрасли довольно проблематично, так как очень велика разница между оплатой труда различных сотрудников. Рабочие самой низкой квалификации в среднем за месяц получают 60 – 80 тыс. рублей, квалифицированный персонал около 150 – 180 тыс. рублей, а зарплаты руководителей могут доходить до 300 – 400 тыс. рублей и выше.

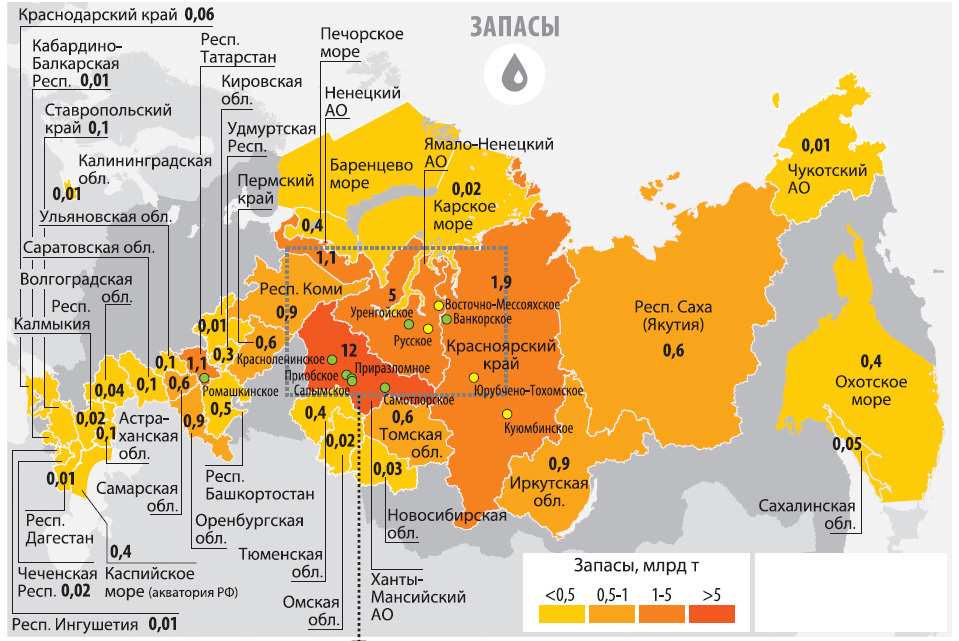

Нефтяные и газовые месторождения РФ

Крупнейшим нефтегазовым регионом Российской Федерации является Западная Сибирь. Здесь в Ямало-Ненецком и Ханты-Мансийском Автономных округах добывается значительная часть природного газа и нефти. Добыча нефти по регионам РФ выглядит следующим образом:

- Западная Сибирь – 60%

- Урал и Поволжье – 22%

- Восточная Сибирь – 12%

- Север – 5%

- Северный Кавказ – 1%

Что касается добычи природного газа то доля Западной Сибири здесь еще выше, чем в добыче нефти:

- Западная Сибирь – 87.3%

- Дальний Восток – 4.3%

- Урал и Поволжье – 3.5%

- Восточная Сибирь и Якутия – 2.8%

- Северный Кавказ – 2.1%

Всего на территории России разрабатывается 2 352 нефтяных месторождения. Из них 12 уникальных и 83 крупных. Из 12 уникальных месторождений – 5 находятся в Ханты-Мансийском АО, 3 в Красноярском Крае, 3 в Ямало-Ненецком АО и 1 в Республике Татарстан.

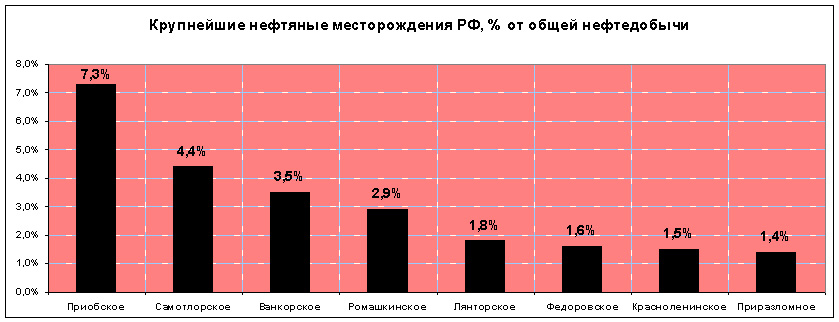

Самым крупным месторождением в России является Самотлорское, предполагаемые запасы нефти здесь составляют 7.1 млрд. тонн. Среднесуточная добыча – около 65 тыс. тонн. Находится месторождение в Ханты-Мансийском АО. Разработку ведет нефтяная компания «Роснефть».

Самым крупным нефтяным месторождением по среднесуточной добычи в России является Приобское. Месторождение также находится в Ханты-Мансийском АО и здесь добывается около 110 тыс. тонн нефти ежедневно. Разведанные запасы составляют около 5 млрд. тонн нефти, добычу ведут компании «Роснефть», « », «Сибнефть – Югра».

Приразломное, Красноленинское и Салымское – еще 3 месторождения Ханты-Мансийского АО, которые относятся к уникальным нефтяным месторождениям России. Разведанные запасы нефти составляют 0.4, 1.1 и 0.5 млрд. тонн. Средняя добыча нефти в день на Приразломном месторождении составляет 20.5 тыс. тонн, на Красноленинском – 21.7 тыс. тонн, на Салымском – 2.2 тыс. тонн. На Красноленинском месторождении добычу ведет 6 нефтяных компаний, а Приразломное и Салымское разрабатывает «Роснефть».

Помимо 5 уникальных нефтяных месторождений в Ханты-Мансийском АО находятся 2 месторождения, которые входят в пятерку крупнейших в России по общим запасам нефти – Лянторское и Федоровское. Начальные запасы сырья здесь составляли 2 и 1.8 млрд. тонн соответственно. Но поскольку месторождения разрабатываются с 70-х годов прошлого века, остаточные запасы нефти на Лянторском месторождении составляют около 320 млн. тонн, а на Федоровском – около 150 млн. тонн. Среднесуточная производительность Ляонторского месторождения – 26 тыс. тонн, Федоровского – 23 тыс. тонн.

Ромашкинское – крупнейшее нефтяное месторождение Урала и Поволжья и европейской части России в целом. Находится оно в Республике Татарстан, а общие геологические запасы нефти здесь составляют около 5 млрд. тонн. За годы эксплуатации из месторождения было извлечено около 3 млрд. нефти. Сейчас среднесуточная добыча составляет около 41 тыс. тонн. Разрабатывает месторождение компания «Татнефть».

2 уникальных месторождения Ямало-Ненецкого округа относятся к категории разрабатываемых, одно – Уренгойское, является крупнейшим газоносным месторождением страны. Уровень добычи нефти на Уренгойском месторождении составляет около 1 тыс. тонн в сутки. Месторождения «Русское» и Восточно-Мессояхское одни из самых перспективных в РФ, общие геологические запасы этих месторождений составляют около 2 млрд. тонн. Разработка должна начаться в 2015-16 годах.

Ванкорское нефтяное месторождение – крупнейшее в Красноярском крае. В сутки здесь добывается около 50.5 тыс. тонн нефти, а запасы составляют около 450 млн. тонн нефти. Остальные 2 месторождения Красноярского края – Юрубчено-Тахомское и Куюмбинское небольшие, их запасы составляют около 250 млн. тонн нефти.

Структура нефтедобычи в России такова, что 8 крупнейших месторождений обеспечивают около 25% добытой нефти.

Газовая добыча России сосредоточена в основном, в Ямало-Ненецком АО. Здесь добывается около 81% российского природного газа. В этом автономном округе находятся 8 из 10 крупнейших российских газовых месторождений по количеству извлекаемого топлива.

Крупнейшее в России и второе в мире по величине общих запасов природного газа – Уренгойское месторождение. Общие запасы голубого топлива здесь составляют около 10 трлн. куб. м. Среднегодовая добыча составляет 95.1 млрд. куб. м.

По количеству извлекаемого природного газа в РФ лидирует месторождение «Заполярное». Здесь среднегодовая добыча равняется 112.6 млрд. куб. м. Количество общих запасов – около 3.5 трлн. куб. м.

Второе по величине запасов газа в Российской Федерации – Ямбургское месторождение. Общие геологические запасы, здесь исчисляются в 5.2 трлн. куб. м. По уровню среднегодовой добычи, это месторождение занимает 3 место в России – 83.6 млрд. куб. м.

Помимо вышеперечисленных, еще 5 месторождений в российской топ десятке представляют Ямало-Ненецкий АО.

- Южно-Русское – среднегодовая добыча 25.3 млрд. куб. м.

- Юрхаровское – среднегодовая добыча 23.9 млрд. куб. м.

- Медвежье – среднегодовая добыча 12.2 млрд. куб. м.

- Северо-Уренгойское – среднегодовая добыча 10 млрд. куб. м.

- Береговое - среднегодовая добыча 9.5 млрд. куб. м.

В других регионах страны находятся Оренбургское месторождение, представляющее Волго-Уральский нефтегазовый бассейн и Астраханское (Прикаспийский НГБ). Среднегодовая добыча природного газа в Оренбургском месторождении составляет 16.4 млрд. куб. м., в Астраханском – 12.8 млрд. куб. м.

В отличие от нефтедобычи, на долю 10 крупнейших газовых месторождений приходится значительная доля извлекаемого «голубого топлива» - более 61%. Причем, около 45% приходится на долю первой тройки.

Переработка нефти и газа

Производство нефтепродуктов и продуктов газопереработки – одна из важнейших составляющих нефтегазовой промышленности. По итогам 2014 года на переработку в Российской Федерации было направлено 288.7 млн. тонн нефти и более 70 млрд. куб. метров природного газа. При этом с каждым годом увеличивается количество нефти отправляемой на нефтепереработку по сравнению с нефтью отправляемой на экспорт. В 2012 году разница между нефтепереработкой и экспортом нефти составила 26 млн. тонн., в 2013 этот показатель увеличился до 37 млн. тонн, а в 2014 году достиг 67 млн. тонн.

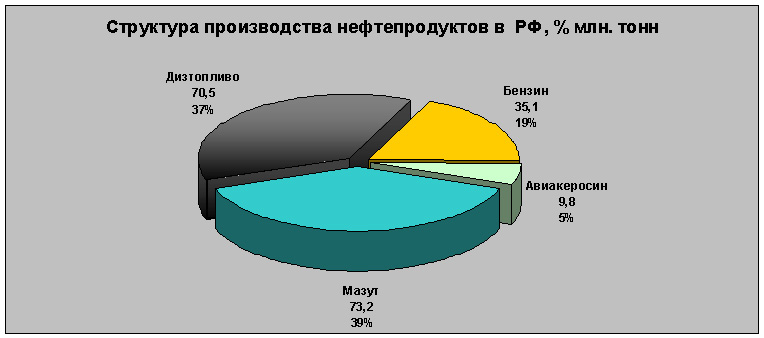

По итогам 2014 года нефтеперерабатывающими предприятиями Российской Федерации было произведено:

- Автомобильного бензина – 35.1 млн. тонн;

- Дизельного топлива – 70.5 млн. тонн;

- Топочного мазута – 73.2 млн. тонн;

- Авиационного керосина – 9.8 млн. тонн.

Около 60% произведенных нефтепродуктов в 2014 году было экспортировано. В количественном выражении объем экспортируемых нефтепродуктов составил 165.3 млн. тонн на общую сумму 115.8 млрд. долларов США. Общая стоимость экспорта нефтепродуктов составляет 72% от суммы полученной за экспорт сырой нефти. Для сравнения этот показатель в 2000 году составлял 44%, в 2005 – 40.7%, в 2010 – 51%, в 2013 – 62.5%. Также необходимо отметить, что более 94% нефтепродуктов в 2014 году было экспортировано в страны дальнего зарубежья. Таким образом, можно констатировать тот факт, что с каждым годом российские нефтепродукты становятся все более интересными для иностранных потребителей и с каждым годом позиции России, как главного мирового экспортера нефтепродуктов упрочняются.

Количество сжиженного газа отправленного в 2014 году на экспорт Российской Федерацией составляет 20.5 млн. куб. метров. Это на 22% меньше, чем аналогичный показатель в 2013 году, когда было экспортировано рекордное количество сжиженного газа – 26.3 млн. куб. м. По сравнению с экспортом природного газа, общая стоимость экспорта сжиженного газа в 11 раз меньше. За 2014 год сжиженный газ был экспортирован на сумму 5.2 млрд. долларов.

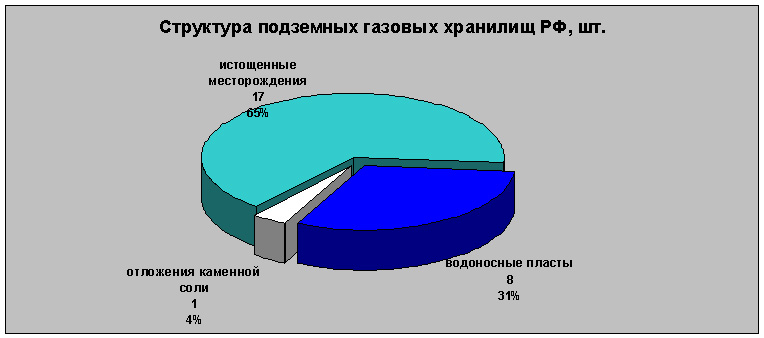

Помимо транспортировки и переработки природного газа, необходимо обеспечить хранение этого вида топлива. Для его хранения используются специальные подземные хранилища. В Российской Федерации действует 26 подземных газовых хранилищ, из которых самое крупное Касимовское, которое расположено в Рязанской области. Оно способно вместить 11 млрд. куб. метров природного газа. Располагают хранилища, как правило, в основных районах потребления газа. В Российской Федерации подземные хранилища создаются в истощенных месторождениях (наиболее востребованная технология), в водоносных пластах и в отложениях каменной соли.

Подземные газовые хранилища располагаются в основном в Европейской части России. Особенно много хранилищ возле Самары – 4шт (Дмитриевское, Аманакское, Михайловское, Кирюшинское), Саратова – 3 шт (Песчано-Уметское, Елшано-Курдюмское, Степновское), Оренбурга – 3 шт (Канчуринское, Мусинское, Совхозное).

На сегодняшний день в Российской Федерации действуют 26 газоперерабатывающих заводов. По этому показателю Россия существенно отстает от США, где функционирует более 520 таких предприятий. Но необходимо отметить, что в России газопереработка осуществляется на крупных заводах, тогда как в США львиную долю ГПЗ составляют установки расположенные непосредственно на месторождениях, главной функцией которых является подготовка к транспортировке газа на крупные заводы.

Самым крупным газоперерабатывающим заводом в России и мире является Оренбургский газоперерабатывающий завод. Его производственные мощности позволяют перерабатывать 15 млрд. куб. м. в год. Другие крупные заводы страны – Астраханский и Сосногорский. На эти три завода приходится более 95% переработки всего попутного газа который образуется в нефтяных пластах.

В нефтеперерабатывающей отрасли РФ работает около 100 предприятий. 38% из них нефтеперерабатывающие заводы, входящие в вертикально-интегрированные компании, они производят около 85% всех нефтепродуктов. 14% от общего числа составляют независимые нефтеперерабатывающие предприятия, которые производят 11% продукции. На долю мини-НПЗ приходится 48% общего количества предприятий, а производят они 4% российских нефтепродуктов.

Больше всего нефтеперерабатывающих заводов входит в структуру компании «Роснефть» - 9 шт., общая производственная мощность которых 77.5 млн. тонн. А самый крупный российский НПЗ - Киришский, с производственной мощностью 22 млн. тонн принадлежит компании «Сургутнефтегаз». Другие крупные заводы страны - Омский НПЗ (производственная мощность 21.3 млн. тонн/год), Лукойл-Нижегороднефтеоргсинтез (производственная мощность 19 млн. тонн/год), Ярославнефтеоргсинтез (производственная мощность 14 млн. тонн/год).

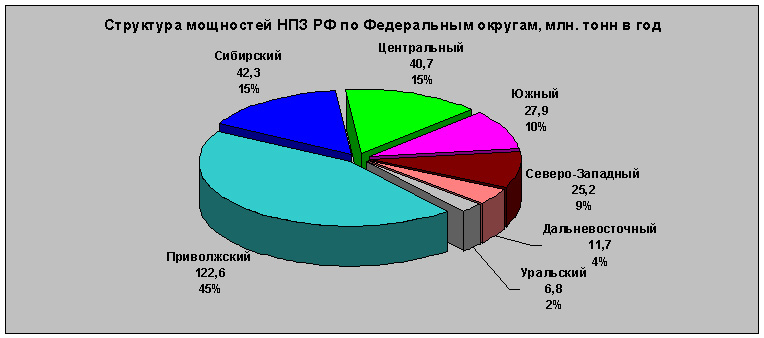

Основная часть нефтеперерабатывающих предприятий страны расположена в европейской части России. Это объясняется тем, что транспортировать сырую нефть значительно дешевле чем нефтепродукты. Как правило, НПЗ располагают в городах где есть речные порты, чтобы сэкономить на транспортных расходах, так как доставка водным транспортом самая дешевая. Распределение мощностей нефтеперерабатывающих предприятий по Федеральным округам Российской Федерации выглядит следующим образом:

- Центральный Федеральный округ – 40.7 млн. тонн;

- Северо-Западный Федеральный округ – 25.2 млн. тонн;

- Уральский Федеральный округ – 6.75 млн. тонн;

- Приволжский Федеральный округ – 122.6 млн. тонн;

- Дальневосточный Федеральный округ – 11.7 млн. тонн;

- Сибирский Федеральный округ – 42.3 млн. тонн;

- Южный Федеральный округ – 27.9 млн. тонн.

Крупнейшие нефтяные и газовые компании России

ОАО «Газпром» и компания «НОВАТЭК» - крупнейшие российские компании занятые в сфере добычи и переработке природного газа. Кроме них добычу природного газа также осуществляют предприятия, которые входят в структуру нефтяных вертикально-интегрированных компаний. Что касается нефтяной отрасли, то здесь лидером является компания «Роснефть», а кроме нее ведущие позиции на рынке занимают «Лукойл», «Сургутнефтегаз» и «Газпром Нефть».

ОАО «Газпром» - флагман российской экономики, компания, чей годовой оборот превышает бюджет некоторых европейских стран. Под контролем «Газпрома» находится более 150 тыс. км газопроводов и 22 подземных газовых хранилища. ОАО «Газпром» ведет разработку всех крупнейших месторождений РФ (кроме Юрхаровского). Это единственная российская компания обладающая правом экспортировать природный газ.

Оборот «Газпрома» в 2014 году составил 5.661 трлн. рублей, при этом компании составила 1.31 трлн. рублей. Количество сотрудников ОАО «Газпром» - около 430 тыс. человек.

Компания «НОВАТЭК» - второй по объемам добычи производитель природного газа в России. Штаб-квартира компании находится в городе Тарко-Сале (Ямало-Ненецкий АО). «НОВАТЭК» ведет разработку на Юрхаровском, Восточно-Таркосалинском, Ханчейском и других месторождениях которые находятся в Ямало-Ненецком АО.

По суммарной выручке «НОВАТЭК» значительно уступает «Газпрому». По итогам 2014 года оборот компании составил 357.6 млрд. рублей. составила 125.1 млрд. рублей. «НОВАТЭК» контролирует 7.9% газового рынка России, штат компании составляет около 4 тыс. человек.

Крупнейшая российская нефтяная компания – ОАО «Роснефть». Компания ведет добычу нефти на крупнейших нефтяных месторождениях России – Приобском, Самотлорском и Ванкорском. Нефтеперерабатывающая отрасль компании включает в себя 9 крупных нефтеперерабатывающих завода и 3 мини-НПЗ.

По итогам 2014 года оборот «Роснефти» составил 5.1 трлн. рублей, общая прибыль равняется 593 млрд. рублей. Количество сотрудников компании превышает 170 тыс. человек.

«Лукойл» - вторая по объемам добычи российская нефтяная компания. Более 10 лет, «Лукойл» занимал лидирующую позицию на рынке, но в 2007 году уступил первенство «Роснефти», после ее поглощения «ЮКОСА». «Лукойл» ведет добычу нефти в Ханты-Мансийском АО, количество эксплуатируемых буровых установок компании более 27 000. Нефтеперерабатывающая отрасль представлена 4 крупными НПЗ с мощностью переработки – 45.6 млн. тонн.

Общий оборот компании по итогам 2014 года составил 144 млрд. долларов США, операционная прибыль равняется 7.2 млрд. USD. Количество сотрудников компании превышает 150 000 человек.

«Сургутнефтегаз» - крупнейшая нефтяная компания РФ, чей главный офис находится не в Москве. В структуру компании входит крупнейший российский НПЗ – Киришский. Крупнейшие месторождения разрабатываемые «Сургутгутнефтегазом» - Лянторское и Федоровское.

По итогам 2014 года, оборот «Сургутнефтегаз» составил 862.6 млрд. рублей, равняется 241 млрд. руб. В структуре компании работает около 110 тыс. сотрудников.

«Газпром Нефть» - нефтяная компания, 95.68% акций которой принадлежит ОАО «Газпром». «Газпром Нефть» вместе с «Роснефтью» разрабатывает Приобское нефтяное месторождение. За прошедший год, нефтеперерабатывающая отрасль компании выпустила 43 млн. тонн нефтепродуктов.

Оборот компании за 2014 год равен 1.7 трлн. рублей. составила около 122 млрд. рублей. Штат сотрудников компании превышает 57 тыс. человек.

Перспективы развития отрасли

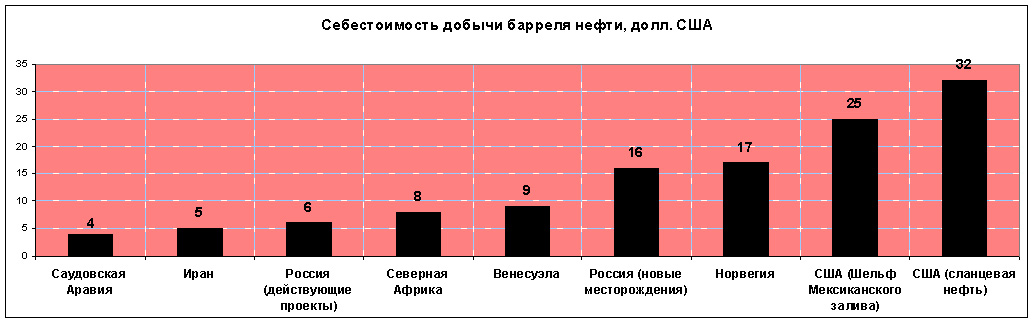

Темпы развития нефтегазовой промышленности Российской Федерации во многом зависят от мировых цен на нефть и от поведения на мировом рынке основных конкурентов по добыче нефти – Саудовской Аравии и США. Эти три страны постоянно сменяют друг друга на позиции лидера по добыче нефти. В начале 2014 года лидером была Саудовская Аравия с добычей 11.72 млн. баррелей нефти в день. По итогам 2014 года, первое место досталось Соединенным Штатам – 11.6 млн. баррелей в день, Саудовская Аравия завершила год со средним показателем 11.5 млн. баррелей в день, Россия была третьей – 10.8 млн. баррелей. По итогам 5 месяцев 2015 года Российская Федерация сохранила объемы добычи примерно на том же уровне и вышла в лидеры. По данным на конец мая текущего года, в РФ в среднем в день добывается 10.75 млн. баррелей, в Саудовской Аравии – 10.25 млн. баррелей, в США – 9.6 млн. баррелей.

Но количество добытой нефти в отдельно взятой стране не является определяющим показателем. На влияет процентное соотношение добытой нефти в ведущих нефтяных державах. Связано это с тем, что добычи 1 барреля нефти в разных регионах существенно отличается. Самая низкая в Саудовской Аравии и Иране, а самая дорогая в США.

Таким образом, при снижении уровня добычи дешевой нефти на Ближнем Востоке, для удовлетворения мировых потребностей начинает в больших объемах добываться дорогая нефть с шельфовых месторождений, что приводит к увеличению стоимости барреля на биржевых торгах.

Нетрудно догадаться, что увеличение в большом объеме добычи нефти Саудовской Аравией и другими членами ОПЕК с низкой себестоимостью добычи, обрушат мировые цены на нефть. А в случае если стоимость барреля нефти достигнет 30 – 35 долларов и надолго закрепится на этом уровне, то нефтедобывающую промышленность США ждет финансовый крах.

Конечно, применение жесткого демпинга странами ОПЕК на мировом нефтяном рынке маловероятно, так как это может привести к глубокому финансовому кризису, который во многом коснется и самих экспортеров нефти, чей государственный доход зависит от цены на «черное золото». Что касается Российской Федерации, то цена 25-30 долларов за баррель не является критичной для нефтегазовой отрасли, так как стоимость экспортной нефти вместе с транспортировкой, составляет в среднем 23 доллара за баррель. Но хотя цена в 30 долларов за баррель позволит остаться «на плаву» ведущим нефтедобывающим компаниям РФ, Федеральный бюджет не досчитается нескольких триллионов рублей, что может повлечь за собой катастрофические последствия для страны.

Чтобы по максимуму обезопасить себя от колебаний цен на нефть, российские нефтегазовые компании все больше уделяют внимания развитию экспорта энергоносителей в страны Юго-Восточной Азии, Японии, Китая и Индии. Страны этого региона обладают большим экономическим потенциалом и для его реализации вынуждены экспортировать нефть и газ в огромных количествах. Кроме этого очень важным фактором, является тот факт, что большинство месторождений нефти и газа находятся в Сибири, откуда транспортировка топлива в Тихоокеанский регион обходится дешевле, чем в Европу. Единственная проблема, над которой уже начата работа – это слабые мощности нефте- и газотранспортной системы восточного направления. Для решения проблем с транспортировкой уже введен в действие «Восточный нефтепровод» и ведется строительство газопровода «Сила Сибири».

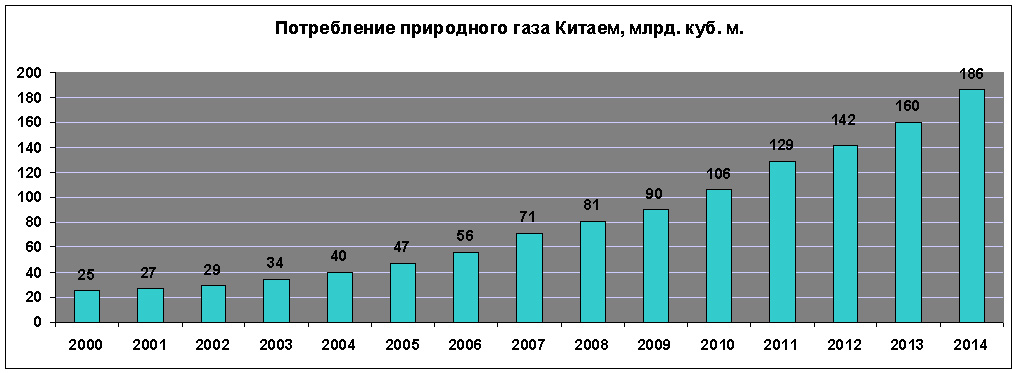

По прогнозам специалистов потребление природного газа Китаем в 2030 году может достичь 600 млрд. куб. метров, что превысит потребление газа всех вместе взятых европейских стран. Сейчас же потребление Китая составляет – 186 млрд. куб. м., а стран Европы – около 540 млрд. куб. метров. Зависимость европейцев от российского природного газа и нефти очень высока, ведь даже пакет санкций направленных против экономики РФ не коснулся экспорта энергоносителей.

Если Юго-восточной Азии, Китая и Индии будет идти такими же темпами, как сейчас, то европейский сбыта газа и нефти для России станет второстепенным, а основная часть энергоносителей будет направляться на восток. В этом случае европейские страны рискуют оказаться в более серьезной зависимости от российского газа, чем сейчас. Ведь на данный момент зависит от экспорта газа и нефти в Европу, так же сильно, как и европейская экономика от импорта этих полезных ископаемых. А в случае переориентации нефтегазовой промышленности России на «восточный вектор», зависимость РФ снизится, а потребность Европы никуда не денется. А как отметил на Международном Деловом Конгрессе, проходившем в мае 2015 года в Белграде, глава «Газпрома» Алексей Миллер – «для «Газпрома» нет никаких конкурентов при поставке газа на расстояние от 10 000 км. до европейского рынка».

Крупнейших нефтегазовых компаний мира по объёму добычи углеводородов. Рэнкинг интересен именно тем, что в нём приводятся данные по добыче и нефти, и газа, пересчитанные в условные баррели нефти в день. Такой подход даёт возможность сравнить в рамках одного списка компании с разной структурой добычи и понять, какая из них «больше».

Вторая особенность рэнкинга - включение в него не только публичных и частично государственных корпораций, но и полностью государственных, о которых журналисты часто забывают. А ведь именно государственные компании и даже министерства нефти и газа отдельных стран часто добывают нефти и газа больше, чем известные частные гиганты.

В развитии своей добычи углеводородов Россия идёт по гибридному пути: формирование огромных контролируемых государством компаний с многомиллиардными доходами и непрозрачной системой расходов в сочетании с наличием небольшого количества частных инвесторов. При этом тот факт, что часть акций мегакомпаний торгуется на биржах, упрощает для них получение кредитов и оценку своих долей в сделках по обмену акциями типа Роснефть-BP. предлагает перевод рэнкинга, опубликованного на сайте forbes.com, со своими пояснениями и дополнениями.

1. Saudi Aramco – 12,5 млн б/д (условных баррелей нефти в день)

Государственная нефтегазовая компания Саудовской Аравии. Фактически выступает балансирующей силой на мировом рынке нефти, повышая и понижая добычу в зависимости от движения биржевых цен.

2. Газпром – 9,7 млн б/д

Российская компания, контролируемая государством. Основная часть добываемых углеводородов - газ, хотя Газпром владеет почти 100% акций крупной нефтяной компании «Газпром нефть» (бывшая «Сибнефть»). Государству через несколько юридических лиц принадлежит чуть больше 50% акций Газпрома. Однако, реальную власть в компании имеет группа менеджеров, тесно связанных с «питерской» политико-деловой группировкой. Финансовые потоки Газпрома обслуживает частный Газпромбанк, контролируемый банком «Россия» из Санкт-Петербурга, так называемым «банком друзей Владимира Путина», строительные контракты выполняют компании той же группировки, крупнейшая в стране страховая группа СОГАЗ, входящая в «периметр» Газпрома, принадлежит банку «Россия»...

3. National Iranian Oil Co. – 6,4 млн б/д

Полностью государственная иранская корпорация. В последнее время испытывает трудности со сбытом из-за санкций, наложенных на экспорт нефти из Ирана западными странами. Тем не менее, Иран успешно сотрудничает с Индией, Турцией и Китаем, поставляя им нефть в обмен не только на доллары, но и, например, на золото или юани.

4. ExxonMobil – 5,3 млн б/д

Крупнейшая частная нефтегазовая компания мира с годовой выручкой около $500 млрд. В отличие от большинства других нефтегазовых корпораций, является по-настоящему глобальной, работая в десятках стран мира. Одна из самых ненавидимых в мире корпораций, в основном за жёсткую международную политику и наплевательское отношение к модным ценностям - от «зелёных» до «голубых».

(без номера) Новая Роснефть - 4,6 млн б/д

После объединения с ТНК-BP Роснефть станет крупнейшей в мире публичной нефтяной компанией, т.к. у опережающих её в рэнкинге Газпрома и ExxonMobil основную (или существенную) долю в добыче составляет газ. Иногда ошибочно говорят, что Роснефть станет крупнейшей в мире частной нефтяной компанией. Это неправильно, так как публичный статус (то есть вывод части акций на биржу) не означает, что компания контролируется частными акционерами. Роснефть была, есть и останется под контролем государства, несмотря на возможное продолжение частичной приватизации.

5. PetroChina – 4,4 млн б/д

Контролируемая государством китайская нефтегазовая компания, крупнейший из трёх китайских нефтяных гигантов. Когда-то была крупнейшей публичной компанией в мире, но с тех пор сильно подешевела. Во многом похожа на российскую Роснефть (связи в руководстве страны, выполнение политических и экономических госзаказов и т.п.), с поправкой на масштаб - китайская компания пока в несколько раз больше.

6. BP – 4,1 млн б/д

Британская «спецкомпания» по работе с неприятными режимами. В своё время успела поработать во многих «горячих точках», принося доход своей стране и акционерам. В последние годы концентрирует усилия на добыче нефти в США и в России. После сделки по поводу ТНК-BP станет крупнейшим частным акционером Роснефти. Контролируемая компанией добыча нефти из-за этой сделки упадёт почти на треть, но сотрудничество с российской нефтяной почти-монополией может принести дополнительный финансовый доход. А по поводу репутации BP беспокоиться незачем - какой смысл беспокоиться о том, чего никогда не было?

7. Royal Dutch Shell – 3,9 млн б/д

Европейский аналог ExxonMobil - полностью частная англо-нидерландская глобальная корпорация с традиционными для нефтяников представлениями об этике бизнеса. Активно работает в Африке и в России.

8. Pemex (Petróleos Mexicanos) – 3,6 млн б/д

Мексиканский государственный нефтедобытчик с крайне плохим управлением. Несмотря на наличие в стране одной из крупнейших в мире нефтекомпаний, Мексика импортирует бензин, так как прибыль от продажи нефти идёт не на инвестиции в переработку, а на государственные (в том числе социальные) программы.

9. Chevron – 3,5 млн б/д

Международная нефтегазовая и энергетическая корпорация со штаб-квартирой в США. Помимо добычи и переработки углеводородов занимается производством электроэнергии, в том числе активно вовлечена в «альтернативные» энергетические проекты. Основные добывающие мощности расположены в США, Австралии, Нигерии, Анголе, Казахстане.

10. Kuwait Petroleum Corp. – 3,2 млн б/д

Государственный нефтегазовый холдинг Кувейта, контролирующий множество добывающих и перерабатывающих компаний. Как ни странно, очень широко представлен на розничном рынке бензина в Дании, Швеции, Бельгии, Нидерландах под брендами Q8, OKQ8, Q8 Easy.

11. Abu Dhabi National Oil Co. – 2,9 млн б/д

Государственная нефтегазовая компания Объединённых Арабских Эмиратов. Помимо прочего является крупным партнёром правительства США, в том числе поставляет топливо для американских войск.

12. Sonatrach – 2,7 млн б/д

Алжирская государственная компания, в основном газовая. Занимается также добычей нефти, нефтехимическим производством и энергетикой. Один из главных конкурентов Газпрома в Европе.

13. Total – 2,7 млн б/д

Французская нефтегазовая компания, известна смешными усами и очками своего генерального директора Кристофа де Мажери и тем, что 3% акций компании принадлежит Катару и примерно столько же Китаю. Total осваивает рынок сжиженного природного газа и, вполне возможно, начнёт его поставки в 2015 году.

14. Petrobras (Petróleo Brasileiro) – 2,6 млн б/д

Более 60% акций принадлежит правительству Бразилии, остальные бумаги торгуются на биржах в Нью-Йорке и Сан-Паулу. Бразильская корпорация вошла в историю крупнейшим разовым размещением акций на бирже: в сентябре 2010 года было продано бумаг на $72,8 млрд. Компания борется за права китов, что не мешает ей бурить глубоководные скважины в океане.

15. Роснефть – 2,6 млн б/д

Игорь Иванович Сечин и его друзья.

16. Iraqi Oil Ministry – 2,3 млн б/д

Министерство нефти Ирака.

17. Qatar Petroleum – 2,3 млн б/д

Катарская государственная нефтегазовая компания, будущий всемирный Газпром. Мировой лидер в проектах по сжижению природного газа.

18. Лукойл – 2,2 млн б/д

Генеральный спонсор футбольной команды Спартак (Москва).

19. Eni – 2,2 млн б/д

Глобальная итальянская нефтегазовая компания, работает в десятках стран мира. Имеет большую сеть автозаправок под брендом Agip. Главный отличительный признак - логотип с шестиногой собакой, изрыгающей огонь. Говорят, художник создал его под воздействием легенды о Нибелунгах, но по другой версии на него воздействовали совсем иные вещества. Чуть больше 30% акций компании прямо и косвенно принадлежит государству, остальное торгуется на биржах. По закону ни один инвестор (кроме итальянского государства) не имеет права сосредоточить у себя более 3% акций, даже не пытайтесь.

20. Statoil – 2,1 млн б/д

Норвежская нефтегазовая компания, 2/3 акций которой принадлежит государству. Основа норвежского социализма. Нынешний главный конкурент Газпрома в Европе.

21. ConocoPhillips – 2 млн б/д

Американская частная корпорация. В последние годы прославилась двумя неоднозначными действиями: покупкой и последующей быстрой продажей крупного пакета акций Лукойла (до 18%), а также выделением и продажей нефтеперерабатывающего подразделения. Теперь ConocoPhillips, пожалуй, единственная в мире крупная только-добывающая нефтяная компания.

Нефтяная промышленность является главной отраслью мировой топливно-энергетической индустрии. Она не только влияет на международные экономические отношения, но и часто служит причиной военных конфликтов. В этой статье представлен рейтинг крупнейших компаний мира, которые занимают лидирующие места по добыче нефти.

Критерии рейтинга

- объемы добычи сырья;

- имеющиеся резервы;

- перерабатывающие мощности;

- результаты финансовой деятельности нефтяной компании;

- объемы продаж нефти и продуктов ее переработки.

Важно отметить, что результаты всех известных рейтингов могут между собой отличаться. Это объясняется использованием разных критериев во время оценки. Например, рейтинг Energy Intelligence составляется на основе количественных показателей производства (уровень добычи, резервы, объемы переработки и продаж), а финансовые характеристики упускаются. Мы рассмотрим список лучших нефтяных компаний, который впервые составил Forbes.

Рейтинг нефтяных гигантов по версии Forbes

Forbes предоставил свой список, в котором представлены крупнейшие нефтяные компании мира 2014 года. В список попали 25 компаний, которые добывают наибольший объем нефти в мире. Остановимся на самых мощных гигантах этого рейтинга.

Saudi Aramco

Саудовская Аравия считается мировым лидером в нефтяной промышленности. Корпорация Saudi Aramco является наибольшей национальной энергетической корпорацией. Она владеет сетью перерабатывающих мощностей, управляет транспортировкой нефти. Saudi Aramco имеет крупнейший и новейший флот супертанкеров, с которым не могут сравниться даже крупнейшие компании мира.

Согласно рейтингу, корпорация в 2014 году добывала нефть в наибольших объемах - более 12 млн баррелей в день. Большое количество нефти страна добывает на равнинах Восточной провинции. Также компания имеет скважины в территориальных водах Красного моря и Персидского залива.

В наши дни главный офис компании управляет 99% всех запасов золотого золота Саудовской Аравии, что составляет ¼ часть от разведанных нефтяных запасов всего мира.

Компания «Газпром-нефть»

Это предприятие является мощной нефтяной компанией России. Предприятие занимается разведкой мест нахождения сырья, добычей и реализацией нефти и газа, а также производством нефтепродуктов. Филиалы компании работают на всех нефтегазоносных регионах страны. Главные перерабатывающие предприятия расположены в Ярославской, Омской и Московской областях. Кроме того, «Газпром-нефть» успешно реализует проекты добычи нефти в Венесуэле, Ираке и других странах. Крупнейшие компании мира предлагают России контракты по сотрудничеству в нефтяной промышленности.

Группа «Газпром-нефть» состоит из 80 структурных подразделений на территории России и за рубежом. Благодаря хорошо налаженной схеме сбыта, компания реализует много нефти на внутреннем рынке страны и за ее пределами. В распоряжении «Газпром-нефти» имеются более 1700 автозаправок на территории России, СНГ и Европы.

Согласно подсчетам Forbes, компания «Газпром-нефть» заняла вторую позицию в рейтинге «Крупнейшие нефтяные компании мира 2014 года» с объемом добычи 9,7 млн баррелей в день.

National Iranian Oil Company

Добыча нефти на территории Ирана началась в 1908 году. Спустя 40 лет Министерство Нефти Ирана основало National Iranian Oil Company (NIOC), целями которой были поиски нефти и привлечение иноземного капитала. К тому времени черное золото заняло ключевую позицию в экономическом развитии страны, поэтому добыча черного золота получила статус всенародного достояния и перешла в полное управление Правительством.

Сейчас предприятие занимается и нефти, их транспортированием и экспортом. Компания в первую очередь снабжает производственные предприятия и нефтеперерабатывающие заводы внутри страны, а излишки реализует за границей в соответствии с квотой "ОПЕК".

NIOC считается одной из наибольших нефтяных корпораций в мире. Она обладает 1/10 частью мировых запасов нефти. Компания владеет нефтегазоносными местами на территории Ирана, Азербайджана и в Северном море. Деятельность NIOC очень обширна: подразделения занимаются разведкой, бурением, добычей, переработкой и транспортированием ресурсов. В структуре компании насчитывается 21 дочернее предприятие, две из которых являются наиболее крупными.

В рейтинге «Крупнейшие компании мира-2014» NIOC находится на третьем месте с показателем добычи нефти 6,4 млн баррелей в день. Иран относится к мировым нефтяным лидерам, но из-за введения против него международных санкций компания была вынуждена сократить объемы добычи черного золота.

ExxonMobil

Компания ExxonMobil начала свою деятельность на основе треста Standard Oil, основанного американским миллиардером в 1882 году. Известная в наши дни корпорация была создана в конце XX века в результате слияния двух брендов Exxon и Mobil, под которыми и сейчас выпускаются автомобильные масла и смазочные материалы.

Американская нефтяная корпорация занимается освоением новых ее добычей, транспортировкой и реализацией. Также ExxonMobil производит нефтепродукты: олефины, полиэтилен, полипропилен и ароматические вещества. Компания активно участвует в международных экономических отношениях и сотрудничает с 47 странами.

Нефтяная компания ExxonMobil является крупнейшей международной энергетической корпорацией. Она считается лидером в рейтинге успешных и дорогих предприятий, в который входят самые крупные компании мира. Рыночная стоимость ExxonMobil составляет более 400 млрд долларов США. По количественным показателям добычи нефти (около 5 млн баррелей в день) корпорация занимает четвертое место в международном рейтинге.

PetroChina

Компания PetroChina является крупнейшей китайской нефтяной корпорацией. По стоимости акций с ней конкурируют самые крупные компании мира. Ценные бумаги PetroChina продаются на Нью-Йоркской и Гонконгской фондовой бирже. После выпуска акций в Шанхае рыночная стоимость нефтяной компании утроилась, достигнув показателя капитализации больше триллиона долларов США.

Кроме добычи и PetroChina занимается исследованиями месторождений ресурсов, очисткой химикатов, производством трубопроводов и маркетингом. По данным Forbes, компания заняла пятую позицию в рейтинге мировых нефтяных корпораций с показателем добычи 4,4 млн баррелей в день.

Прогнозы добычи нефти

Мировые нефтяные гиганты планируют сокращение операций добычи черного золота в связи со стремительным падением цены на нефть летом 2014 года. Из-за этой ситуации на рынке рентабельность компаний существенно понизилась. Хотя ExxonMobil, Saudi Aramco, PetroChina и другие крупнейшие нефтяные компании мира получили большую прибыль, некоторые из них приняли решение прекратить расширение деятельности и закрыть наименее рентабельные направления. По версии The Wall Street Journal это связано с постоянно растущей стоимостью добычи газа и нефти. Например, рентабельность ExxonMobil за 2014 год составила 26%, что на 9% меньше, чем десять лет назад.

Существенные изменения на рынке нефти произвела авария в в результате которой разлилось рекордное количество черного золота. Британская компания которой принадлежало производство, была вынуждена продать большую часть своих активов.

Такое сокращение операций наблюдается не только в больших нефтяных компаниях. Изменение цен на нефть затронуло всю мировую промышленность.

Несмотря на такую тенденцию, крупнейшие компании мира ожидают в будущем положительные изменения в нефтяной промышленности и прирост добычи природного сырья.

Публикации по теме

-

Как заполнить декларацию по ндс налоговому агенту - плательщику ндс

Как заполнить декларацию по ндс налоговому агенту - плательщику ндс

Законодатель с каждым годом ужесточает наказание за ошибки в отчетных формах. Заполнение декларации по НДС не стало исключением. Ошибка...

-

Требования к заемщикам кредита наличными в росбанке Кредит для добросовестных заемщиков

Требования к заемщикам кредита наличными в росбанке Кредит для добросовестных заемщиков

Предприниматель, который хочет получить финансирование, должен предоставить в банк список документов. В статье разбираемся, какие документы...