Балансовое сальдо. Сальдо в контексте бухгалтерского учета. Что это такое

Итак, сальдо — результат, полученный от вычитания дебета и кредита счетов. Иными словами это разница. А разница эта бывает дебетовая или кредитовая.

Овое сальдо — это состояние определенных хозяйственных средств на конкретную дату. Информация об этом приводится в той части баланса, которая именуется « ». Сальдо по кредиту показывает нам источники хозяйственных средств, т.е. откуда они к нам поступили. В свою очередь эти сведения приводится в части баланса под названием «Пассив».

При его отсутствии, т.е. когда разница между дебет и счетами равна нулю, счет по данной хозяйственной операции закрывается. Хочется отметить, что сфера использования сальдо не ограничивается только бухучетом. Помимо этого его используют на биржах, а также в торговых балансах.

Бухучет для начинающих

При осуществлении внешнеторговых операций сальдо представляет собой результат вычитания сумм импорта и экспорта. Если оно положительное, то это говорит о превышении экспорта над импортом. И, наоборот, отрицательное указывает на то, что сумма импорта больше суммы экспорта.

Если платёжный баланс имеет положительное сальдо, то, значит, что определенная страна получила больше перечислений, нежели произвела выплат другим странам.

В случае с отрицательным сальдо все обстоит наоборот — сумма выплат превышает сумму поступлений.

Для простоты понимания методики расчета рассмотрим следующую ситуацию.

Представьте, что 30 апреля вы отправились в магазин. В нем вы купили продукты, потратив на все 2000 рублей. В тот же самый день вам была выдана зарплата, сумма которой составила 10000 рублей.

На следующий день у вас вновь возникла необходимость сходить в магазин, в результате чего вы израсходовали еще 1000 рублей.

Теперь попытаемся определить начальное сальдо. Данное значение будет соответствовать конечному остатку предыдущего периода.

Таким образом, сумма полученных средств 30 апреля составила 10000 рублей, а израсходованных – 2000 рублей. Рассчитаем остаток денежных средств на конец мая: 10000 — 2000 = 8000 рублей.

Сальдо – это разница между доходом и расходом за выбранный промежуток времени. В бухгалтерском учете – это разница между дебетом и кредитом по выбранному счету и за определенный интервал времени.

Инструкция

1. Дабы посчитать данную величину, скажем, по денежным поступлениям, необходимо сложить все поступившие денежные средства за определенный промежуток времени и расход этих средств за данный же период. И посчитать разницу между этими двумя цифрами. Она и будет являться сальдо.

2. Сальдо на начала периода – это остаток денежные средств на предисловие выбранного периода.

3. Дабы посмотреть сальдо в бухгалтерском учете необходимо сформировать оборотно-сальдовую ведомость по определенному счету и за определенный период времени. Также дозволено сформировать «Отчет по прибылям и убыткам» (форма №2) и посмотреть исходное и финально сальдо.

4. Существуют формулы, которые применяют для расчета сальдо энергичных и пассивных счетов:Сальдо финальное по Дебету= Сальдо исходное + Циклы по дебету – Циклы по кредету Сальдо финальное по Кредету = Сальдо исходное + Циклы по кредету – Циклы по дебетуДанная разница дюже комфортна при составлении актов сверок с контрагентами организации.

Сальдо – это разность между дебетом и кредитом, а вернее доходом и расходом. Эта величина применяется при сверке с контрагентами, а также для определения остатков по разным счетам. Различают два вида сальдо: исходное – остаток на предисловие выбранного периода и финальное – остаток на конец периода. Периодом в этом случае может быть всякий отрезок времени.

Инструкция

1. Традиционно такой показатель как сальдо механически рассчитывает любая программа, сделанная для ведения учета. Но если вы решили посчитать эту величину самосильно, то вам нужно для начала собрать все данные за необходимый вам период. Скажем, если вы рассчитываете сальдо по расчетам с клиентами, то вам потребуются все документы, подтверждающие факт принятия товара (оказания служб) и поступления денежных средств.

2. Вначале вам надобно просуммировать все товары, выраженные в денежном эквиваленте, то есть размер оплаты за отгруженную продукцию (оказанные службы). Позже этого сложите все денежные поступления, которые были приняты от этого контрагента. Документы, используемые для уточнения денежных поступлений являются чеки, платежные поручения и другие.

3. Дальше вам нужно определить сальдо на предисловие выбранного периода, для этого дозволено просмотреть ветхие расчеты либо также воспользоваться программой. Если же на предисловие выбранной даты хозяйственных операций с данным клиентом не было, то исходное сальдо соответственно будет равняться нулю.

4. После этого нужно из дохода (сумма денежных поступлений) вычесть расход (сумма отгруженных товаров либо оказанных служб). Полученной число и будет являться сальдо. Если на предисловие выбранного периода были идеальны операции, значит нужно и эту сумму рассматривать при расчете.

Сальдо (остаток) – стержневой термин бухгалтерского учета. Эксперт по суммам сальдо на счетах фирмы оценит ее экономическое состояние. Осознав, как считается сальдо, вы самосильно вычислите оставшуюся сумму зарплаты либо остаток банковского счета.

Инструкция

1. Счета, по которым ведется бухгалтерский контроль в организации, могут быть 3 типов: энергичные, пассивные и комбинированные энергично-пассивные. Соответственно, сальдо по всему типу счетов считается по различным алгорифмам. Бухгалтерское сальдо состоит из дебета и кредита.

2. Сальдо неизменно привязано к определенному периоду. В «докомпьютерную» эпоху бухгалтерским периодом был месяц. Сальдо исходное переносилось из финального прошлого месяца, а считать сальдо финальное нынешнего месяца доводилось вручную. Теперь в программах учета остатки выводятся на произвольную дату.

3. Энергичные счета. Отчетный период начинается со счетов, имеющих дебетовые остатки (Дб_Начало). Поступление на эти счета отражают в цикле по дебету (Дб_Обoрoт), а выбытие - в цикле по кредиту (Кр_Обoрoт). Заканчивается отчетный период подсчетом циклов по дебету и по кредиту и итогом финального сальдо (Дб_конец), которое после этого перейдет в дальнейший отчетный месяц:Дб_Конец = Дб_Начало + Дб_Обoрoт – Кр_Обoрoт

4. Отчетный период начинается со счетов, имеющих кредитовые остатки (Кр_Начало). Поступление на эти счета отражают в цикле по кредиту (Кр_Обoрoт), а выбытие - в цикле по дебету (Дб_Обoрoт). Заканчивается отчетный период подсчетом циклов по кредиту и по дебету и итогом финального сальдо (Кр_конец), которое после этого перейдет в дальнейший отчетный месяц:Кр_Конец = Кр_Начало + Кр_Обoрoт – Дб_Обoрoт

5. Энергично-пассивные счета. У таких счетов сальдо имеет и дебетовую, и кредитовую часть. Финальное сальдо выводится так:Если сумма Дб_Начало – Кр_Начало + Дб_Обoрoт – Кр_Обoрoт огромнее нуля, то она ставится в финальное сальдо по дебету, по кредиту пишется нуль. В отвратном случае убирается минус и пишется полученная сумма в финальное сальдо по кредиту, в дебет пишется нуль.

6. В реальной бухгалтерии всем счету отведена своя роль. Скажем, счет «Заработная плата». Тут периодом учета почаще каждого является месяц. Входящий остаток по всему лицевому счету это недополученная заработная плата прошлого месяца (задолженность за предприятием), либо перебор зарплаты в прошлом месяце (задолженность за работником). Соответственно, это дебетовая и кредитовая части исходного сальдо. Считать сальдо финальное (по сути, зарплату нынешнего месяца) необходимо по схеме:Задолженность за предприятием – Задолженность за работником + Начислено – Удержано.Если получился правильный итог, вам есть что получать в этом месяце.

Вывести финальное сальдо по энергичным и пассивным счетам достаточно легко, зная определенные правила. Впрочем надобно учесть, что финальное сальдо у так называемых энергично-пассивных счетов высчитывается несколько напротив.

Инструкция

1. Выходит, дабы обнаружить финальное сальдо по энергичным и пассивным счетам, к сальдовому показателю на предисловие оборотного месяца приплюсуйте показатель по циклам, тот, что располагается в той же части счета прямо под сальдо. И вычтите оборотный показатель, тот, что находится на иной стороне счета. В итоге вы получите финальное сальдо за отчетный месяц и сальдовый показатель на предисловие дальнейшего месяца.

2. Для облегчения воспользуйтесь формулой, которая коротко выводит то, что описывалось выше: Ск = Сн ± (Д – К). Ск и Сн – исходное и финальное сальдо, Д и К – дебитные и кредитные циклы. При энергичном счете перед скобкой будет стоять плюс, при пассивном – минус.

3. Дабы вычислить финальное сальдо по группам энергично-пассивных счетов, предуготовленных для расчетных отношений с разными дебиторами и кредиторами, воспользуйтесь иным правилом.

4. Для этого показатель исходного сальдо сложите с циклом, тот, что значится в счете на той же стороне, где и исходное сальдо. Позитивный итог будет являться финальным сальдо, которое располагается в той же части счета, что и исходное. Негативный будет обозначать, что сальдовый показатель передвинется на иную сторону счета.

5. Если у вас нет данных исходного сальдо по энергично-пассивному счету, то определите финальное сальдо, сравнив циклы за месяц и отразив в той части счета, где оборотный показатель огромнее. Развернутое сальдо немыслимо вывести обыкновенным способом в энергично-пассивных счетах. Для этого потребуются данные аналитического учета.

6. Примите к сведению, что универсальная формула для высчитывания финального сальдо по любому бухгалтерскому счету выглядит так: Ск = Д – К ± Сн. Знак исходного сальдо будет позитивным, если данный показатель находится в дебетовой части счета и негативным, если – в противоположной, то есть в кредите.

Ввод исходного сальдо является непременной процедурой перед началом работы с программой «1С: Предприятие». Только в этом случае дозволено обеспечить комфортное и точное ведение налогового, бухгалтерского и управленческого учета, а также полновесное функционирование приложения. Вносить данные о исходном сальдо нужно на основании первичной документации.

Инструкция

1. Установите все нужные параметры для учета основных средств организации. Для этого нужно воспользоваться документом «Ввод исходных остатков по ОС». Данная функция является самодостаточной, потому что дозволяет осуществить полный контроль сведений об основных фондах. Вносите данные только соответствующие нынешнему состоянию ОС, которые приняты теснее к учету и еще не списаны, не стоит переносить в программу историю движения и амортизации по ним.

2. Введите исходное сальдо по расчетам с работниками перед тем, как приступить к начислению заработной платы в программе 1С. Откройте документ «Начисление заработной платы», где укажите сведенья по остаткам взаиморасчета с работниками, по налогам и с страховыми вкладами.

3. Также зарегистрируйте присутствие задолженности на счете 661 «Расчеты по заработной плате» со ссылкой на счет 00 «Вспомогательный счет». Если у предприятия имеются непогашенные ссуды, то нужно сформировать документ «Договор займа».

4. Оформите сальдо по расчетам с подотчетными лицами образованием документа «Расходный кассовый ордер» и «Приходный кассовый ордер». Тип операции при этом указывается либо «Выдача денежных средств подотчетнику», либо «Возврат денежных средств подотчетником». Исходное сальдо по подотчету отражается в бухгалтерском учете программы на дебете счета 301 «Касса» и кредите счета 00 «Вспомогательный счет».

5. Сведите исходное сальдо наличных денежных средств посредством документа «Приходный кассовый ордер», в котором ставиться флаг «Оплачено» и отмечается «Другой доход денежных средств». Для сальдо на расчетных счетах применяется раздел «Платежный ордер: поступление денежных средств». Оформите данный документ по каждому расчетным счетам предприятия, на которых имеются остатки.

Видео по теме

Сальдо представляет из себя разницу между доходами и затратами компании за определенный интервал времени. Оно может иметь правильное и негативное значение.

Термин сальдо дозволено рассматривать с позиций бухгалтерского учета и внешнеторговых операций.

Сальдо в бухгалтерском учете

В бухгалтерском учете сальдо - это разница между суммами дебета и кредита либо между суммами поступлений на счет предприятия и списаниями. Сальдо отражает состояние денежных средств компании на определенную дату.Различают дебетовое и кредитовое сальдо. Дебетовое сальдо появляется, когда дебет огромнее кредита. Он отражается в активах равновесия. Кредитовое сальдо отражает обстановку, когда займ огромнее дебита и показывается в пассивах равновесия. Если по счету отсутствует остаток (нулевое сальдо), он именуется закрытым. В бухучете отдельные счета могут единовременно иметь два типа сальдо – дебетовое и кредитовое.На практике анализируется не каждая история бухгалтерского счета, а лишь обособленный временной интервал, скажем, конечный месяц либо квартал. При таком подходе к обзору различают следующие параметры:- входящее сальдо – оно отражает остаток по счету на предисловие отчетного периода (скажем, на предисловие месяца);- сальдо за период - обобщающий (суммарный) итог операций за определенный временной интервал;- дебетовый и кредитовый циклы отражают метаморфозы средств на бухгалтерском счете за определенный период;- финальное сальдо – остаток по счету на конец периода, рассчитывается как сумма входящего сальдо и дебетового цикла за минусом кредитового сальдо, для пассивного сальдо из суммы кредитного сальдо и цикла вычитается дебетовый цикл.

Сальдо в платежном балансе

Во внешнеторговых отношениях сальдо анализируется с точки зрения разницы между суммами экспорта и импорта за определенный временной период, зачастую – за год. При этом различают сальдо торгового и платежного равновесия.Сальдо торгового равновесия - разница между экспортными и привозными циклами. Оно может быть как позитивным, так и негативным. Внешнеторговый равновесие может рассчитываться по регионам, отдельным странам либо группам товаров.Правильное сальдо торгового равновесия появляется в случае превышения экспорта над импортом и свидетельствует о том, что страна огромнее продает за рубеж, чем приобретает. Это также говорит о том, что страна не потребляет каждый объем произведенной продукции, а также о повышенном спросе на ее товары на интернациональном рынке. В России в последние годы отмечается правильное сальдо торгового равновесия, во многом за счет экспорта энергоносителей и металлов на внешние рынки.Негативное сальдо свидетельствует о превышении импорта над экспортом. Считается, что негативное сальдо является дрянный склонностью и сигналом для государства о том, что рынок зависим от привозных товаров. Также оно свидетельствует об ущемлении интересов внутренних изготовителей и низкой экспортной конкурентоспособности производимых товаров. МВФ указывает на полезность для экономического становления позитивного торгового равновесия. Негативное сальдо торгового равновесия зачастую приводит к обесцениванию (девальвации) денег в этих странах.Но не неизменно негативный торговый равновесие – отрицательное явление для экономики. Так, скажем, в Великобритании и США (странах с негативным балансом), это разрешает унимать инфляционные процессы и перенести трудоемкие производства в страны с дешевой рабочей силой.Сальдо торгового равновесия является основой сальдо платежного равновесия. Последнее представляет из себя разницу между иностранными поступлениями и платежами заграницу. Позитивное сальдо платежного равновесия отслеживается при превышении внешних поступлений над исходящими платежами. Негативное сальдо говорит о превышении платежей из страны над поступлениями в страну.Негативное сальдо ведет к уменьшению валютного запаса страны, следственно многие страны тяготятся к поддержанию позитивного сальдо.

В бухгалтерии это понятие имеет определенную специфику, оно означает разницу между денежными поступлениями на счета фирмы, и их расходованием. Часто термин «сальдо» используется не только в бухгалтерии, но и в других сферах деятельности, и часто не в прямом значении.

В переводе с итальянского языка «saldo» означает остаток, то есть, это разница между несколькими суммами, доходом и расходом на фирме, которая образовалась за определенный промежуток времени. Показатели этого остатка могут иметь как минусовые, так и плюсовые величины. В некоторых ситуациях эти показатели равны нулю.

С некоторых пор данный термин используется и во внешнеэкономической деятельности страны. И хотя в понимании бухгалтерии, это сумма, определенная путем отнимания расходов от доходов фирмы, о таком понятии как остаток можно говорить разносторонне. Так, можно выделить два аспекта использования этого термина, это сальдо в бухгалтерском учете и сальдо в торговых отношениях между нашей страной и зарубежными странами.

Сальдо в бухгалтерии

Когда компания работает, счет её регулярно пополняется, но, вместе с этим, происходит и списание денежных масс. Финансовое состояние компании отображается путем выведения сальдо. Данное понятие действует в рамках определенного срока, а не за весь период в целом.

Существует в бухгалтерском учете несколько видов сальдо:

- дебетовое сальдо;

- кредитовое сальдо.

Когда показатели дебета выше, нежели показатели кредита, то в столбце активов происходит отображение этого процесса. Это называется дебетовым сальдом. Но если дебет превышен кредитом, но данный процесс отображается в графе пассивов. Если сальдо равно нулю, то счет при этом закрывается. Могут быть случаи, когда один счет будет иметь несколько видов сальдо.

Что касается сальдо в рамках бухгалтерского учета, то здесь не нужно включать все счета от начала функционирования компании и по сегодняшний день. Речь может идти о небольшом отрезке времени, это обычно квартал или поточный месяц. Согласно этому, сальдо классифицируют по времени, и согласно данному критерию бывает:

- начальное сальдо;

- сальдо за период;

- конечное сальдо.

Начальное сальдо отображает сумму остатка на начало месяца или другого периода, которым может быть год или квартал. Если речь идет о сальдо за период, то эта сумма устанавливается за определенный промежуток времени, за 12 месяцев или за 30 дней. Конечное сальдо же отображает остаток денег на конец периода, года или квартала или месяца. Узнать сальдо конечное можно, если к начальной его величине добавить величину по оборотам. Величина по оборотам находиться в той же части граф. После этого вычисляют оборотные величины, которые берутся из иной части счета.

Если рассматривать сальдо в контексте фирмы или предприятия, то сальдо баланса определяется как разница между дебетом и кредитом. Эта разница должна присутствовать на счете компании или частного предпринимателя. Сальдо вычисляют по доходным и расходным операциям. Для наглядности приведем такой пример: за один месяц фирма заработала 10 000 рублей. Расходы фирмы за этот же период составили 4 000 рублей. Сальдо при этом составляет 6 000, то есть разница между доходами и расходами.

Сальдо может быть вычислено только после того, как сложены однородные операции за определенный промежуток времени. Так, сальдо вычисляется абсолютно по всем приходным и расходным действиям.

Сальдо торгового и платежного балансов

Что касается операций по торговли на внешнем рынке, то сальдо определяется как разница между суммами экспорта и импорта товаров. Эта сумма определяется за какой-то определенный срок. Данный срок чаще всего составляет – 12 месяцев. Бывают такие разновидности сальдо:

- сальдо торгового баланса;

- сальдо платежного баланса.

Сальдо торгового баланса – это отличие сумм в стоимости товаров на экспорт и импортных товаров. Данные показатели могут быть как позитивными, так и негативными. Анализ торгового баланса происходит к отдельной области или к отдельному классу продукции.

Если число экспортируемых товаров больше импорта, то значит, что страна продает больше продукции, нежели приобретает у своих соседей. Такие показатели указывают на положительное сальдо. Положительное сальдо имеет место тогда, когда государству не нужно много товаров, и не все производимые товары продаются внутри страны. А мировой рынок при этом проявляет большой интерес к продукции данного государства.

Если говорить об отрицательном сальдо, то его возникновению предшествует преобладание импорта над экспортом. Такая ситуация во многих случаях не является слишком благоприятной для страны. Данные такого баланса говорят о том, что государство обеспечить самостоятельно себя не может и из-за этого попадает в зависимость от соседних стран.

Еще один отрицательный момент – это то, что в очень плохом состоянии находиться местное производство. Его возможности ограничены, а продукция, которую выпускают на местном уровне, неконкурентоспособная. Если сальдо будет иметь отрицательные показатели, то курс национальной валюты страны может из-за этого сильно пострадать.

Если речь идет о высокоразвитых странах, то отрицательное сальдо не создает для них столь больших проблем, как во всех остальных случаях. Для средней страны такие показатели не являются чем-то хорошим. К примеру, в США отрицательные показатели сальдо препятствуют инфляции. Такая же ситуация слаживается и в некоторых европейских государствах. В определенных случаях при таких показателях сложные производства страны могут быть перемещены в иные государства, экономика которых не стоит на месте.

Сальдо торговое – одна из частей, которые составляют платежный баланс.

Сальдо платежного баланса представляются собой сумму, которая является разницей между суммами платежей за рубеж и суммами, которые поступают из-за рубежа. Если приток капитала превышает его расходование, то сальдо считается положительным, но если государство вынуждены перечислять за рубеж больше денег, нежели приходит от туда, то сальдо является отрицательным.

Отрицательные показатели не представляют ничего хорошего для местной валюты. С таким сальдо она начинает терять свой курс. Именно поэтому многие страны стараются обеспечить себе положительное сальдо.

Так, можно сказать, что сальдо – это многозначное понятие. Но при этом, несмотря на все толкования данного термина, это по-прежнему, разница между доходами и расходами субъекта.

Как определить сальдо?

Чтобы определить сальдо много усилий не потребуется. Но, чтобы точно понять всю схему, расскажем об этом процессе поэтапно. Чтобы приступить, необходимо вооружиться калькулятором и иметь базовые знания математики, что есть у любого сотрудника бухгалтерии. Сначала для определения цифры необходимо сформировать оборотно-сальдовую ведомость. В неё заносятся все счетные операции по любой строке баланса.

Структура ведомости состоит из двойной записи, но к каждой записи добавлен отдельный столбик. В нем указывается значение, которое определилось. Таблицу подобного рода необходимо создать для каждого отчетного периода. Это нужно для контроля, поскольку только так можно получить всю необходимую информацию о работе отделов и состоянии их финансового баланса.

Таким образом, сальдо имеет определенное понятие, но для большего понимания следует учесть, что сальдо бывает входящим и конечным. Входящее сальдо отображает картину в начале месяца, а исходящее – на его конец. Сальдо классифицируется на нулевое, дебетовое и кредитовое. Нулевое сальдо означает нулевой остаток, то есть, когда показания кредита и дебета одинаковы. В остальных же случаях, говорят о кредитовом или дебетовом сальдо.

В бухгалтерии существует такое достаточно распространенное и повсеместно встречающееся понятие, как сальдо (остаток). Им называют всю ту разницу, которая возникает по счету (аккредитиву) между дебетом и кредитом. То есть, зная дебет счета и кредит по нему и рассчитав разницу между ними, можно получить не что иное, как сальдо. Другими словами, этим понятием характеризуется движение средств - их расходование и поступление, но в течение определенного временного интервала.

Различия между дебетом и кредитом

Деятельность любого предприятия не представляется осуществимой без текущих доходов и расходов. И обе эти части баланса тесно взаимосвязаны и являются составными элементами любой статьи бюджета. И понимание тонкой грани между ними — первостепенная задача как руководителя организации, так и начальника финансового отдела.

Естественно, выйти в ноль удается достаточно редко, и с определенной вероятностью любая строка бухгалтерского баланса будет содержать значение, отличное от нуля. Иначе говоря, разницу между столбцами дебета и кредита, характеризующих двойную запись любой аналитики.

Учитывая то, что две основные составляющие сальдо - это обороты по дебету и кредиту, его разделяют две формы:

- Дебетовое - это такое сальдо, которое рассчитывается по аккредитивам с дебетовым оборотом, превышающем кредитовый. То есть, если организация в прошедшем периоде выступала больше в качестве кредитора, то разница между показаниями столбцов «отдал-получил» будет именно такой.

- Кредитовое - это такое сальдо, которое возникает в том случае, если оборот по кредитовым операциям превышает дебетовые операции. Если предприятие принимало товары (услуги) от сторонних дебиторов, то, естественно, и разница будет кредитовой.

Существует также и развернутое сальдо, которое может возникнуть на определенном типе счетов, подробнее об этом поговорим чуть ниже. Заведомо надо уточнить, что каждое предприятие может проводить не только однотипные операции, но и работать в двухстороннем порядке - и отдавать финансовые средства, и получать их.

Например, различные расчеты с дебиторами могут осуществляться как в пользу предприятия, так и в пользу контрагентов. Поэтому по одной и той же строке сальдовый показатель может быть как отрицательным числом, так и положительным.

Определение остатков

Определение итога - задача не такая уж и сложная. Для максимального понимания процедуры расчета распишем каждый шаг подробно. Потребуются лишь элементарные знания математических операций и калькулятор - составляющие, которые есть в любой бухгалтерии и у любого ее работника.

В первую очередь от бухгалтера требуется выполнение такой работы, как формирование оборотно-сальдовой ведомости, в которую будут записаны все счетные операции по любой строке баланса. Ее структура напоминает двойную запись с той лишь разницей, что рядом с каждой составляющей добавляется специальный столбец, в котором и будет указываться найденное значение.

Составлять таблицу необходимо в каждом отчетном периоде. Делается это для того, чтобы еще раз проконтролировать работу отдела и получить достоверную информацию о состоянии бухгалтерского баланса.

Определение типа счета

В первую очередь бухгалтер должен определиться с видом счета, разницу по которому нужно рассчитать. Они могут быть трех видов - активные, пассивные и смешанные активно-пассивные.

Активные - это все виды статей бухгалтерского баланса, связанные с имуществом организации (например, «Касса», «Материалы», «Основные средства», «Материалы»). Отличительной особенностью активных счетов является то, что любое поступление финансовых средств на них относится к дебету, а выбытие записывается на кредитовую сторону.

Пассивные - это те виды статей баланса, которые отражают источники формирования имущества организации (например, «Расчеты с персоналом», «Резервный капитал» и другие). Для пассивных счетов характерна запись поступления денежных средств на кредит, а их выбытия - в противоположную сторону.

Активно-пассивные

включают в себя как сведения об имуществе, так и информацию о способах его формирования. «Расчеты с дебиторами и кредиторами», «Прибыли и убытки» являются примерами активно-пассивных счетов.

Непосредственный расчет

- Активный счет

В этом случае такое сальдо - это не что иное, как дебетовые остатки и обороты по аккредитиву без учета всех кредитовых оборотов (то есть, находится сумма по столбцу «Дебет» и вычитается сумма по столбцу «Кредит»). Остаток по таким счетам в бухгалтерии всегда будет дебетовым, и его записывают в столбец, перечисляющий соответствующие операции.

- Пассивный

Расчет осуществляется идентично. Берутся все кредитные обороты и остатки без учета дебетовых оборотов. То есть, сумма кредита уменьшается на сумму дебета, и результатом становится остаток. Такое сальдо всегда кредитовое. Запись его осуществляется именно в столбец, фиксирующий соответствующие операции.

- Активно-пассивный

В этом случае расчет сальдо несколько сложнее, чем в описанных предыдущих случаях. Так как активно-пассивные счета в бухгалтерии могут быть как с односторонним остатком (либо дебетовым, либо кредитовым), так и с двусторонним.

Формула вычисления однотипна и повторяет расчет для актива. То есть из суммы дебета счета вычитается сумма кредита по тому же счету, и разница будет являться искомой. Но в этом случае сальдо может быть как положительной величиной, так и отрицательной.

Если в результате расчета получается положительное значение, то можно говорить о дебетовом сальдо и записать его в соответствующий столбец. Если остаток получается отрицательным, то такое значение надо записать на кредитовую сторону счета.

Такой вариант расчета подходит лишь в тех случаях, когда заведомо известно, в какую сторону аккредитив ориентирован больше: в дебетовую или кредитовую. То есть, если организация выступает в роли кредитора, и на счету отражаются в основном операции с кредиторами, то и остаток будет дебетовым, а сам аккредитив активным. Если же наоборот, то такое сальто будет дебетовым, а аккредитив пассивным.

- Активно-пассивный с развернутым остатком

Что делать в том случае, если роль организации двояка, и на одном и том же аккредитиве могут отражаться операции обоих типов? В помощь бухгалтеру придет начальное сальдо, которое перешло с прошлого периода. К этой цифре прибавляется сумма значений того столбца, какого типа была перенесенная разница.

Далее из полученного значения отнимают сумму другого столбца, незатронутого в расчетах (кредитовый оборот или дебетовый). Полученный результат - конечный остаток - записывается в столбец по уже знакомому правилу знака перед цифрой (положительное число - в дебет, отрицательное - в кредит).

Если же начальную разницу дебета-кредита, перешедшую с прошлого периода, определить возможности нет, то конечная записывается в тот столбец, в котором месячный оборот больше.

Важность заполнения ведомости

Ведение оборотно-сальдовой ведомости в бухгалтерии практически также полезно, как и журналов-ордеров, Главной книги и записей в автоматизированных программах. Результаты, которые она отражает, помогают работникам бухгалтерии еще раз оценить качество проведенной работы в отчетном периоде и сравнить найденные значения с показаниями в других бухгалтерских ведомостях. Можно сказать, что расчет остатка по аккредитиву - это еще один важный и обязательный момент в составлении бухгалтерского баланса.

Понимание различия дебета и кредита - это залог правильного формирования ведомости и бухгалтерского баланса в текущем периоде. Без этих сведений невозможно перенести работу прошлого этапа на нынешний и продолжить ее выполнение. Кроме того, осознание величины этих показателей и их принадлежность к дебету или кредиту, позволяет грамотно анализировать эффективность работы организации, внедрение различных планов, осуществление текущих и прошедших задач.

Программисты 1С ежедневно помогают бухгалтерам тем, что пишут для них различные приложения. Но иногда и самим программистам нужна помощь бухгалтера, чтобы разобраться что и как в бухучете, тем самым сделав свой продукт более совершенным, и, опять же, в итоге облегчить жизнь бухгалтерам.

Что такое бухучет?

Бухгалтерский учет - это упорядоченная система сбора, регистрации и обобщения информации в денежном измерении об имуществе и обязательствах организации и их движении путем непрерывного и сплошного документального учета текущих хозяйственных операций.

К учету нужно подходить таким образом, чтобы он гарантировал построение системы, позволяющей давать четкие ответы, сколько и чего имеется в организации, на какую сумму и где это находится.

Двойная запись и двойная бухгалтерия

Всем приходилось слышать выражение «двойная бухгалтерия», или «черная и белая бухгалтерия», где речь идет об обмане налоговой, записи «белой» - для налоговой, а «черной» - для внутреннего пользования, и именно они отражают реальное положение в фирме. Под двойной бухгалтерией следует понимать учет по двум видам счетов или две учетных цели (бухгалтерский и налоговый учет). А при двойной записи любые изменения состояний средств фирмы будут отражены минимум на двух счетах, что обеспечит общий баланс: по Дт (Дебету) одного счета и по Кт (Кредиту) другого.

Как понять баланс и отличить активы от пассивов?

Активы организации отражены в левой верхней части (рис.1), это денежные средства на расчетных счетах в банке и в кассе, долги, которые кто-то не вернул организации, а так же материальные запасы. Все это называется имуществом предприятия или активами (выражение «имеем в активе» означает «что-то иметь в распоряжении из имущества или денег»).

Рис. 1

А в правой нижней части отражены источники средств организации (либо кому предприятие должно, либо откуда оно эти средства получило).

Порядок заполнения, отчетная форма и сроки сдачи бухгалтерского баланса строго регламентированы положениями действующего законодательства.

Средства не берутся ниоткуда и не исчезают в никуда. И раз есть имущество, то должны быть и обязательства (пассивы). Часть средств пришла от собственников бизнеса в виде уставного капитала, долг фирмы перед ними учитывается на соответствующем счете («Уставный капитал»). А некоторые средства пришли в организацию в качестве банковского кредита или долгового займа у поставщика - обязательств перед поставщиком или подрядчиком, так же в обязательствах учитывается сумма задолженности по зарплате и налогам, по которым еще не наступил срок выплаты и оплаты, то есть задолженность перед контрагентами и сотрудниками. И в балансе сумма имущества (актива) обязательно должна быть равна сумме всех обязательств (пассива) и уставного капитала. Пассив - это по сути сведения о людях и организациях, которые обеспечили имущество нашего предприятия.

Виды счетов и взаимосвязь Активных счетов с Активом в балансе

По логике вещей, счета, которые работают с имуществом организации, то есть с активом, называются Активными, а счета, которые работают с пассивом - Пассивными. Именно остатки по этим счетам отражаются в балансе.

Сальдо на начало и на конец периода

Сальдо - это, по сути, остаток на определенную дату. Например, на елке 1 января было 100 игрушек, а 31 января только 89, значит сальдо на 1 января = 100 игрушек, а сальдо на 31 января = 89 игрушек.

Все отчеты бухгалтера строят за какой-то промежуток времени, который имеет дату начала и окончания, поэтому есть понятия «Сальдо на начало периода» и «Сальдо на конец периода». В нашем случае если мы будем строить отчет по игрушкам с 1 по 31 января, то 1С выдаст сальдо на начало - на 01 января 00 часов 00 минут, а сальдо на конец - на 31 января 23 часа 59 минут.

Обороты по счету

Оборотами называют все операции прихода-расхода в пределах указанного периода. И если строить отчет по остаткам на складе за июль, то в оборот будут включены все документы прихода и расхода, которые были созданы с 01 по 31 июля. А общая сумма оприходованного или израсходованного за период называется итоговым оборотом.

В бухгалтерском учете обороты можно разделить на дебетовые, когда на активных счетах показана сумма поступлений, на пассивных - сумма погашенной задолженности, и кредитовые. В них на активных счетах показана сумма списанных средств, а на пассивных - сумма увеличенной задолженности.

Активно-пассивные счета

Иногда в работе с подотчетными лицами могут возникнуть сложности в плане соотнесения счетов. Например, фирма выдала Иванову И.И. 100 рублей, но он пока не подтвердил трату документами, то значит фирма считает, что у него в кармане в данный момент находятся наши средства (100 рублей), Иванов И.И считается нашим дебитором и этот его долг в 100 рублей отразится по дебету счета и включится в актив баланса. Но если Иванов И.И. за свой счет по дороге на работу купил полезный степлер за 200 рублей и отдал чек в бухгалтерию, то предприятие признает за собой задолженность перед Ивановым и он становится нашим кредитором, значит мы должны ему вернуть его деньги. Но пока деньги ему не возвращены, задолженность учитывается как кредитовый остаток по счету в пассиве баланса.

Всегда нужно помнить контрольное правило: на активном счете не может быть остатка по кредиту, на пассивном счете не может быть остатка по дебету, а на активно-пассивном счете может быть одновременно и кредитовый и дебетовый остаток. Поэтому активно-пассивные счета могут быть отражены как в активе, так и в пассиве баланса.

В актив же баланса выводят все дебитовые сальдо по активным и активно-пассивным счетам, а в пассив - все кредитовые сальдо по пассивным и активно-пассивным счетам.

Первичные документы

Первичный документ подтверждает юридическую силу произведённой хозяйственной операции. Это накладная, кассовый ордер, справка и т.д. А вот счет-фактура первичным документом не является, так как является приложением к накладной или акту. Счет-фактура нужна для получения вычета НДС, но получить вычет только лишь по счету-фактуре без накладной не получится. Такую операцию налоговая может не зачесть, и, как следствие, баланс будет составлен неверно, что грозит штрафом и прочими неприятностями.

Отражение операций на счетах

Проводки (рис. 2) читают следующим образом: Положили в Кассу (в Дебет), взяв с Расчетного счета (с Кредита). Дебет всегда слева, а кредит справа.

Рис. 2.

Открытие счета

Открыть счет - значит провести на нем первую бухгалтерскую операцию по Дт или по Кт, если изначально остаток на этом счете был нулевой.

Закрытие месяца и Закрытие счета

Для того чтобы узнать финансовый итог деятельности фирмы за отчетный период (месяц), этот отчетный период нужно закрыть.

В бухгалтерском учете есть калькуляционные счета, на них должны быть нулевые остатки в конце каждого месяца. А в течение месяца по дебету и кредиту этих счетов отражаются обороты, которые специальная бухгалтерская процедура "закрытие месяца" переносит на счета прибылей и убытков. Когда бухгалтер делает закрытие месяца, то вычисляется финансовый итог деятельности предприятия за месяц, а на первое января - годовой финансовый результат, который ляжет на счета нераспределенной прибыли. Это называется "реформация баланса".

В 1С:Бухгалтерии закрытие месяца запускается в два клика Операции - Закрытие месяца.

Отличие проводки от операции

Когда на счетах происходит какое-то движение, то получается, что на одном счете мы средства взяли, их там стало меньше, а на другой перевели, и теперь, грубо говоря, должны первому счету за них. Значит, затронуты оба счета, дебит одного и кредит другого. А запись в бухучете по этим двум называется проводкой. Все проводки, сделанные на основании первичных документов, называются операциями.

Корреспонденция счетов

На Западе допустимы сложные проводки, когда один счет кредитуется, несколько дебетуется и наоборот, и сборник проводок, когда несколько счетов кредитуются и несколько дебетуются. В сложных проводках каждая операция будет состоять из нескольких зависимых записей. При работе с такой проводкой проверяется равенство суммы всех кредитовых всем дебетовым записям одной операции, и правило двойной записи не нарушается. Но возможность анализа оборотов между счетами при этом теряется. Невозможно выяснить, на какую конкретную сумму было получено товаров (именно товаров, а не материалов и т.д.) от поставщика (именно поставщика, а не от сотрудников). Можно просто проанализировать остатки и обороты по одному конкретному счету.

1С: Предприятие реализовывает обе схемы учета.

Счета, которые не отражаются в Балансе

Их называют забалансовыми. На них учитывают товары, которые взяты на комиссию и не являются собственностью фирмы, взятые в аренду основные средства и т.д. Забалансовые счета являются исключением из правила двойной записи. Когда формируется проводка по забалансовому счету, то:

При Российской системе учета с корреспонденцией не нужно указывать корреспондирующий счет.

При Западной системе учета без корреспонденции не нужно формировать еще одну запись (с противоположным типом движения).

Счета и субсчета

Счета имеют номера, состоящие из целых чисел: 10 (материалы), 41 (товары), 60 (расчеты с поставщиками) и т.д., а субсчета имеют дробные номера: 10.10 (материалы спецназначения на складе), 41.2 (товары в розничный торг), 60.2 (авансы выданные в рублях). Цифры могут разделяться не только точкой, но и дефисом, либо вообще пробелом. Остаток конкретного счета равен сумме остатков всех его субчсетов. То же относится и к оборотам. Но в активно-пассивных счетах объединение данных происходит независимо, отдельно по дебету и кредиту.

В чем разница синтетического и аналитического учета?

Синтетический - учет по счетам и субсчетам, а аналитический - это учет с дополнительной аналитикой (в 1С - по Субконто), и у каждой проводки можно быть несколько субконто (в 1С:Бухгалтерии до 3-х).

Вид субконто - это тип элемента (Контрагент, Номенклатура), а субконто - это конкретный элемент обозначенного типа, например «ООО Кока-Кола» из справочника «Контрагенты», а «Стол» - из справочника «Номенклатура».

Если на субсчетах учет детализирует конкретный счет в целом, то учет на аналитических счетах может проводиться одновременно по нескольким аналитическим параметрам. Например, «Товары и склады»: на одном складе могут находиться товары разных видов и, наоборот, один и тот же товар может располагаться на разных складах.

Сальдо свернутое и развернутое

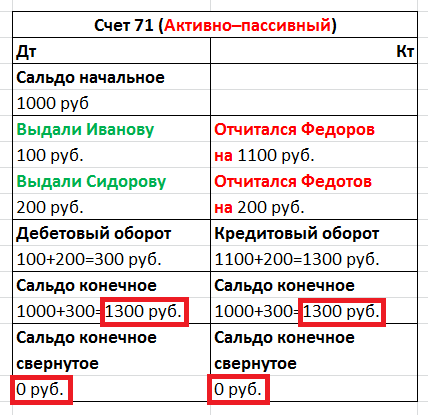

Возьмем активно-пассивный счет «Расчеты с подотчетными лицами». Он используется для учета денег, которые даются под отчет сотрудникам. Из названия счета не совсем понятно, кому именно выдали или должны денег, поэтому вводится дополнительная аналитика по сотрудникам. В 1С это реализовано в субконто «Сотрудник».

Допустим, в течение месяца один сотрудник отчитался по полученным деньгам (Дт Расходы, Кт Расчеты с подотчетными лицами), второму выдали деньги (Дт Расчеты с подотчетными лицами, Кт Касса), а третий не отчитался и остался должен фирме. При формировании баланса за месяц информация обобщается, и нужно решить в актив или пассив занести сальдо по счету «Расчеты с подотчетными лицами»?

Рис. 3

Посмотрите на таблицу (рис.3), что будет, если мы свернем наше сальдо. Получим активно-пассивный счет с нулевыми остатками. То есть кто-то нам должен 1300, кому-то мы должны 1300, и в итоге никто никому ничего не должен, что, конечно же, неверно. Именно поэтому нельзя показывать в балансе свернуто сальдо по счетам расчетов, к которым относится счет «Расчеты с подотчетными лицами», это нарушение ПБУ 4/99 и ПВБУБО. Только развернутое сальдо сможет показать остаток по каждому конкретному сотруднику, как по дебету, так и по кредиту, а в 1С это реализовано для каждого субконто счета. По другим счетам свернуть остатки можно.

Количественный учет

Помимо синтетического учета можно организовать ведение и других видов учета. Для некоторых видов средств фирмы информация должна храниться и в количественном (натуральном) выражении. Это практически все материальные средства: товары, материалы, продукция и т.д. Учет в натуральном выражении подразумевает, что на некоторых счетах будет храниться информация еще и по количественному учету, так как, например, неясно, в кассе нужно учитывать количество монет или бумажек? Добавление в регистр бухгалтерии ресурса «Количество» (признак учета - Количественный) обеспечивает количественный учет.

Многовалютный учет

Если мы ведем бухучет в России, то валюта учета - это российский рубль. Управленческий учет требует выбора валюты, курс которой наиболее стабилен. Раньше это было доллар США, теперь же в основном евро или рубль. Многовалютный учет позволяет проводить эвальвацию отдельных активов и регистрацию хозяйственных операций в других валютах, а не только в валюте учета. В учете отражается сумма в валюте операции и ее эквивалент в валюте учета согласно курса, установленного ЦБ на день сделки.

Многовалютный учет добавляется при помощи внесения в регистр измерения «Валюта», флажок «Балансовый» нужно снять. В связи с тем, что курс меняется ежедневно, осуществлять контроль баланса по нескольким валютам невозможно. А курсы валют хранятся в регистре сведений, из которого через таблицу «СрезПоследних» можно получить валюту, актуальную на момент проводки.

Трехвалютный учет

Бывает и так, что базовая валюта фирмы - российский рубль, валютой учета выбран доллар, а сделка проходит в евро, тогда валютой сделки нужно брать евро и это уже будет трехвалютный учет, в котором вводится понятие кросс-курса, то есть разницы между курсом валюты сделки и курсом валюты учета.

Например, при заключении сделки на 10000 евро с валюта учета «Доллар» мы имеем кросс-курс = 40/31.

Сумма сделки в евро * Кросс-курс = Сумма сделки в валюте учета, т.е. в долларах.

10000€ * 40/31 = 12903 $

Несколько Балансов, или учет по предприятиям холдинга

Данный вид учета реализуется по принципу многовалютного учета, нужно только установить флажок «Балансовый», чтобы иметь возможность контроля баланса нескольких предприятий. Так можно разделять балансы не только по самостоятельным предприятиям, но и по зонам финансовой ответственности.

Директор и владелец - понятия разные

Для развития любого бизнеса нужен первоначальный капитал. Например, Иванов вложил в свой бизнес 1000 рублей. В этом примере владелец и директор одно и то же лицо, сам Иванов. Иванов как владелец дал денежные средства в оборот Иванову как директору. И бухгалтерский учет отмечает, что Иванов-директор имеет в кассе 1000 рублей и должен эту тысячу Иванову-владельцу.

Подытожив, можно с уверенностью заявить, что грамотному программисту 1С, чтобы успешно решать задачи, которые перед ним ставит бухгалтер, вовсе не обязательно учиться еще и бухучету в институтах по нескольку лет. Важно овладеть основными понятиями и принципами, что позволит слаженно работать в тандеме с бухгалтерами.

Публикации по теме

-

Как заполнить декларацию по ндс налоговому агенту - плательщику ндс

Как заполнить декларацию по ндс налоговому агенту - плательщику ндс

Законодатель с каждым годом ужесточает наказание за ошибки в отчетных формах. Заполнение декларации по НДС не стало исключением. Ошибка...

-

Требования к заемщикам кредита наличными в росбанке Кредит для добросовестных заемщиков

Требования к заемщикам кредита наличными в росбанке Кредит для добросовестных заемщиков

Предприниматель, который хочет получить финансирование, должен предоставить в банк список документов. В статье разбираемся, какие документы...