Инвестиционный вычет право применить во время проверки. Тип А. Вычет по взносам на инвестиционный счет. Вычет на доходы по ИИС

Индивидуальный инвестиционный счет (ИИС) – счет особого типа, который дает владельцу счета определенные налоговые льготы. Счет открывает и ведет брокер (или управляющий) на основании договора на брокерское обслуживание (или договора доверительного управления ценными бумагами). Такой счет может открыть только физическое лицо, являющееся налоговым резидентом РФ. И только один счет. При этом необходимо заключить договор на ведение ИИС как минимум на 3 года – это минимальный срок инвестирования средств на ИИС для получения инвестиционного налогового вычета. Вы можете получить налоговый вычет по ИИС одним из двух способов по Вашему выбору: (1) Вы можете ежегодно получать налоговый вычет в сумме внесенных на счет денежных средств (но не более лимита), или (2) в том случае, если Вы получили прибыль от операций на ИИС, Вы можете не платить налог на доходы с этой прибыли. Этому вычету посвящена статья 219.1 «Инвестиционные налоговые вычеты» Налогового кодекса.

Как подсчитать вычет и налог к возврату

Сумма вычета уменьшает так называемую налогооблагаемую базу, то есть ту сумму, с которой у Вас удерживают налог. Получить от государства в виде возвращенных налогов Вы сможете не сумму вычета, а 13% от суммы вычета, то есть то, что было заплачено в виде налогов. При этом Вы не сможете получить больше, чем заплатили налогов. Например, Вы внесли на ИИС 100 рублей. 13% от 100 рублей это - 13 рублей. Вы сможете получить 13 рублей, только если заплатили за год 13 рублей налогов. Если Вы заплатили налогов меньше, то сможете вернуть только то, что заплатили. Также при расчете нужно учитывать лимит вычета, установленный законом. Если лимит вычета составляет 400 000 рублей в год, Ваш вычет за год не может быть больше, а налог к возврату за год не может быть больше чем 13% от лимита вычета, то есть 52 000 рублей. Вернуть можно только налоги, уплаченные по ставке 13% (кроме налога с дивидендов).

Как открыть ИИС?

Для открытия индивидуального инвестиционного счета вам необходимо найти брокерскую компанию, имеющую лицензию центрального банка. Сейчас мы сотрудничаем с инвестиционной компанией «ЦЕРИХ», имеющей высокий рейтинг надежности AA+ и все необходимые лицензии для проведения сделок на фондовом и валютном рынке. Для открытия инвестиционного счета вам не требуется сбор документов, вы можете сделать это онлайн, не выходя из дома. Вам необходимо перейти по ссылке на страницу инвестиционной компании , выбрать наиболее подходящую вам стратегию и тип вычета. После чего с вами свяжутся сотрудники брокерской компании, поэтапно расскажут какие действия нужно выполнить для открытия счета, и даже дадут рекомендации по инструментам торговли. Главное нужно помнить, что можно открыть только один ИИС, и к выбору управляющей компании необходимо серьезно.

Максимальный размер вычета по ИИС и условия

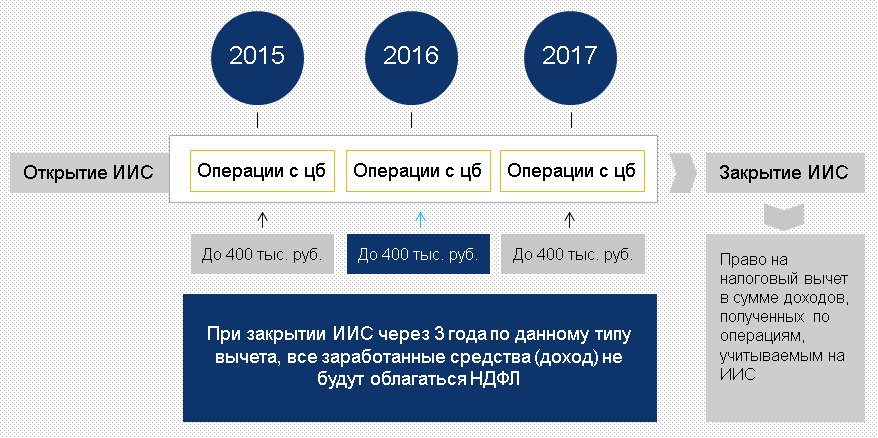

Такой вычет можно получать каждый год, неограниченное количество раз. Но максимальный размер вычета по взносам (способ 1) составляет 400 000 рублей в год. По вычету по прибыли (способу 2) ограничений нет: при любой сумме прибыли НДФЛ не удерживается. В каждом из способов, если Вы закроете ИИС раньше, чем через 3 года с момента заключения договора на ведение счета, все перечисленные Вам суммы налога к возврату нужно будет вернуть в бюджет.

Вычет по взносам (первый способ)

Для того чтобы получить налоговый вычет по взносам на ИИС, необходимо, чтобы у Вас был только один договор на ведение ИИС. Обязательное условие для получения такого вычета – наличие доходов (например, заработной платы) в том году, за который планируется получение налогового вычета. Доходов, с которых был удержан и перечислен в бюджет налог по ставке 13%, кроме дивидендов. По окончании того года, за который Вы хотите получить вычет, в налоговую инспекцию необходимо предоставить декларацию 3-НДФЛ, заявление на возврат налога, справку 2-НДФЛ и документы, подтверждающие право на вычет, то есть документы, подтверждающие факт зачисления денежных средств на ИИС.

Вычет по прибыли (второй способ)

Получить налоговый вычет на доход можно по окончании договора на ведение ИИС, но не раньше, чем через 3 года с момента заключения такого договора. Необходимо предоставить налоговому агенту (брокеру) справку из налоговой инспекции о том, что Вы не пользовались правом на получение налогового вычета по взносам на ИИС в течение всего срока действия договора на ведение ИИС, а также не имели других аналогичных договоров. После чего Вам будут выплачены Ваши денежные средства, и налог на доходы не будет удержан. При этом не важно, есть ли у Вас другие доходы, облагаемые налогом по ставке 13%. Если Вы закрываете ИИС ранее, чем через 3 года после его открытия, с прибыли от операций на счете будет удержан НДФЛ.

Выбор между двумя способами

Получить вычет можно или по взносу, или по прибыли. Нужно выбрать одно из двух. Есть среди прочих такие стратегии выбора:

|

Сравнение двух способов

| Вычет по взносам | Вычет по прибыли | |

|---|---|---|

| Кто предоставляет вычет | Налоговая инспекция | Брокер (или управляющий) |

| Какие нужны документы | Декларация 3-НДФЛ, справка 2-НДФЛ, заявление на возврат налога, документ от брокера о зачислении взноса | Документы от инспекции о том, что вычет по взносам не использовался |

| Когда можно получить вычет | По окончании календарного года, в котором был взнос | Через 3 года с момента открытия счета |

| Сроки рассмотрения | По закону у налоговой инспекции есть 4 месяца на проверку Ваших документов и перечисление денег | Брокер (или управляющий) сразу в момент выплаты Вам прибыли не удерживает с Вас налог |

| Лимиты вычета | 400 тыс. рублей в год | Размер вычета не ограничен, но размер взноса - не более 400 тыс. рублей в год |

| Примечания | Необходимы удержанные налоги | --- |

Примеры

Способ 1. Заработная плата Александры в 2015 году составила 100 тысяч рублей в месяц. Каждый месяц она получала 87 тысяч рублей (87%), остальные 13 тысяч рублей (13%) работодатель удерживал и перечислял в бюджет в виде НДФЛ. Александра в 2015 году открыла Индивидуальный инвестиционный счет, заключила договор на ведение счета сроком на 3 года и внесла в течение года на счет 400 тысяч рублей. В 2016 году, обратившись в налоговую инспекцию, Александра получила вычет за 2015 год в сумме 400 тысяч рублей. Налог к возврату составил 52 тысячи рублей. В 2016 году Александра внесла на тот же ИИС 200 тысяч рублей. В 2016 году заработная плата Александры была такой же, как и в 2015 году. В 2017 году Александра получила вычет за 2016 год в размере 200 тысяч рублей, а налог к возврату составил 26 тысяч рублей.

Способ 2. Светлана в 2015 году открыла Индивидуальный инвестиционный счет, заключила договор на ведение счета сроком на 3 года и внесла за весь период действия договора на счет 500 тысяч рублей. Вычет по взносам на ИИС (способ 1) Светлана не получала. В 2018 году после того как прошло 3 года Светлана решила закрыть счет. Она получила 600 тысяч рублей. Ее прибыль составила 100 тысяч рублей. Она имеет право не платить налог на доходы (получая вычет) с этих 100 тысяч рублей.

Документы для получения вычета по взносам

Такие документы нужно подать в инспекцию для получения вычета по взносам (первый способ):

|

Как получить вычет с Налогией

На веб-сайте Налогия Вы найдете все для того, чтобы получить вычет. Теперь не нужно обращаться к консультантам. Вы сможете все сделать быстро и надежно:

1 Заполнить декларацию и заявление на возврат на веб-сайте Налогия. С нами правильно заполнить декларацию и заявление будет быстро и просто.

2 Приложить к декларации сопроводительные документы. Документы, подтверждающие Ваше право на вычет.

3 Подать документы онлайн или отнести в инспекцию и получить деньги. Подготовленные документы Вам останется только подать онлайн через Налогию или отнести в инспекцию.

Чтобы перейти к заполнению налоговой декларации 3-НДФЛ на нашем веб-сайте, нажмите, пожалуйста, кнопку Далее ниже.

Если у вас еще нет индивидуального инвестиционного счета, нажмите кнопку Открыть ИИС. Вы перейдете на веб-сайт брокера «ЦЕРИХ» где сможете это сделать.

В России совсем недавно начали осуществлять вычеты в данной сфере. Поэтому каждому гражданину нужно знать, каковы особенности инвестиционного налогового вычета по НДФЛ в 2019 году.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Ведь в данной сфере следует быть внимательным с деталями, которых много как в законах, так и в алгоритмах получения выплат.

Основные аспекты

Возможность оформления инвестиционного появилась всего в 2016 году. Именно с данного момента все владельцы индивидуальных инвестиционных счетов начали получать возмещения по налоговым вычетам.

Но стоит учитывать, что все же в данной сфере существует много нюансов и ограничений. К примеру, основным из таких является индивидуальный инвестиционный счет.

Подобная возможность осуществления вычета по программе возмещения доступна только инвесторам частного сектора. Именно они являются основным направлением налоговых реформ в этом секторе.

Что это такое

Инвестиционный счет представляет собой банковский или брокерский счет. При этом стоит знать, что не все организации предоставляют возможность открытия подобного продукта.

Существует два вида осуществления управления средств на этом счету:

- самостоятельное перенаправление денежных потоков;

- размещение средств под управление брокерской компанией.

Законодательством установлены критерии, которым должен соответствовать индивидуальный инвестиционный счет:

Только из расчета на данные факторы и может существовать система налоговых вычетов в инвестиционном поле.

Кто претендует на льготу по НДС

Поэтому каждому гражданину, который хочет получить инвестиционные вычеты нужно ознакомиться с соответствующими положениями в законе России.

Это позволит сделать все быстро и не ошибиться в совершении алгоритма действий. Поскольку в налоговой базе достаточно легко запутаться.

Главной в этой сфере будет НК РФ. Она расположена во второй части закона и говорит только о инвестиционных налоговых вычетах.

В этой статье законодательства и определены все условия совершения подобных операций:

При этом стоит учитывать, что та же статья говорит о предоставлении льготы по налогу на период трех лет после того, как счет будет закрыт. В течение этого времени инвестор может запросить выплаты.

Порядок расчета

Подсчеты суммы по вычету производятся в соответствии с , которую подает в Налоговую службу налогоплательщик.

Подобная процедура расчета производится на основании той ситуации, в которой находится счет:

- по взносам за 1 календарный год;

- по взносам за три года

- по полученной прибыли от ИИС;

- выбора между прибылью и взносами;

- при закрытии ИИС до окончания срока действия договора — ранее трехлетнего возраста ИИС.

Именно в зависимости от этих показателей и будет определяться вид расчетов.

Если применяется НДФЛ, то алгоритм будет таким:

- Определяются условия размещения средств на ИИС.

- Далее по истечению срока действия договора — трех лет, ИИС закрывается.

- Держатель ИИС подает своему брокеру документ от налоговой службы о том, что он не использовал вычеты. Тогда государством не будет удержано 13% от полученной прибыли.

Куда обратиться

Главным регулятором в сфере налоговых вычетов является сама ИФНС . Поэтому в обязательном порядке следует обратиться в данный государственный орган для получения консультации и справки по поводу того, что средства по индивидуальному инвестиционному счету не были использованы за весь срок работы счета.

Условия получения

Главным условием оформления налогового вычета по НДФЛ является соблюдение до конца срока. Таким образом, инвестор не может расторгнуть соглашение до истечения трех лет.

Помешать получить выплаты может:

- Расторжение договора раньше срока.

- Снятие денежных средств, которые размещены на индивидуальном инветсиционном счету.

- Выбор другого способа налогового вычета.

- Истечение подачи заявления на вычет — у инвестора есть три года с момента закрытия счета на получение льготы.

Образец заявления на инвестиционный вычет можно . В связи с этим, следует помнить о том, что в случае нарушения данных условий, государством будет удержан налог.

Также стоит понимать, что существует ряд простых условий:

Правила, по которым происходит подсчет

Стоит отметить, что проведение подсчетов вычета основывается на некоторых правилах. И их следует учитывать:

Так, подобной процедурой можно пользоваться только раз в год и получать компенсацию в размере 13% от суммы дохода по счету. Эту же систему используют в случае отсутствия дохода по инвестициям.

Примеры расчета инвестиционного налогового вычета по НДФЛ

По полученной прибыли расчет будет достаточно простым. Поскольку вся операция проведения подсчетов основывается на показателях счета. И расчеты не будут сложными.

Стоит учитывать, что существует несколько вариантов получения выплаты:

| Как возврат части от взноса по инвестиции | Подходит для небольших сумм. К примеру, при размещении средств до 400 тысяч рублей, по окончанию года совершается подача документов на получение компенсации в виде 13%. Расчет будет таким: при капитале в 300 тысяч и заработной плате в 500 тысяч за год вычет составит 39 тысяч. При условии, что был выплачен налог с заработной платы |

| Неуплата НДФЛ по инвестиционному доходу | Сразу берется справка об отсутствии по инвестиции и на ее основании не оплачивается операция по НДФЛ. Например, за три года инвестор разместил на ИИС 800 тысяч, а посредством инвестиций получил 2 миллиона рублей. Тогда чистой прибылью будет 1,2 миллиона и с нее не нужно будет платить НДФЛ |

|

Доход от сделок с ценными бумагами |

Так, если на счету находился 1 миллион, а посредством фондовой биржи получилось приумножить его до 2 миллионов, то вычета не будет в случае владения акциями более трех лет. И плюс, эта сумма будет меньше налоговой базы в 3 миллиона рублей с учетом коэффициента КЦБ |

Для ИП

Индивидуальным предпринимателям лучше всего использовать получение вычета по схеме неуплаты по доходу или же оперировать ценными бумагами на фондовом рынке. Поскольку данные сделки предусматривают более крупные вложения и прибыль.

Вместе с тем, в случае соблюдения условий договора, можно избежать оплаты НДФЛ .

Но следует использовать один из данных методов и понимать, что при превышения нормы в плане ценных бумаг вычет придется уплатить.

В случае использования вычета по операциям с денежными средствами следует изначально взять справку об отсутствии вычетов за отчетный период.

Поскольку при наличии в году хоть одной операции налоговая будет удерживать НДФЛ по остальным ИИС.

Матери-одиночки

Поскольку финансовое положение матери-одиночки не может предполагать высокий доход, то ей лучше всего использовать вычет по первой схеме.

В таком случае если сумма на ИИС не превысит 400 тысяч, то она вполне сможет получить средства по НДФЛ удобным ей способом.

При этом стоит понимать, что подача документов на оформление вычета должна происходить за несколько дней до окончания срока действия договора по размещению средств на ИИС.

Механизм получения

Для того, чтобы получить возмещение по средствам, следует совершить ряд действий:

- Получить подтверждение об отсутствии осуществления вычетов за год в налоговой службе.

- Предоставить документ брокеру.

На этом алгоритм действий заканчивается. Поскольку выплатами будет заниматься брокер. В случае с получением документа о вычетах после открытия счета, брокер просто не будет взимать сборы в налоговую.

И до конца срока снимать средства с ИИС нельзя. Иначе возможность получения возмещения утрачивается.

Объемы средств индивидуальных инвестсчетов (ИИС) в России выросли почти в 2,5 раза. В России по данным на середину декабря 2016 года открыто более 177 тысяч ИИС. Если сумма активов на счетах ИИС на конец 2015 составляла чуть более 5 миллиардов рублей, то на конец текущего года этот объем может превысить уже 12 миллиардов. Усиление притока денег на ИИС происходит за счет годовых премий, бонусов и 13-х зарплат.

А в чем выгода от открытия такого счета в плане налогов?

Владелец ИИС получает налоговый вычет от государства. Вам предоставляется один из двух вариантов налогового вычета, которые в разной форме могут компенсировать подоходный налог в 13% (НДФЛ). То есть за три года при инвестировании каждый год максимальной суммы 400 тысяч рублей можно получить 156 тысяч рублей — и это только за счет налоговых льгот, без учета результата от самих инвестиций.Другой вариант — когда инвестор не пользуется льготой на взнос, но весь доход, полученный по операциям на ИИС, освобождается от уплаты НДФЛ по истечении трех лет действия счета.

Под занавес 2016 года наблюдается усиление притока средств на ИИС — в частности, это те премии, бонусы и 13-е зарплаты, которые в прошлые годы люди без лишних колебаний переводили в депозиты. Стоит учитывать и желание инвесторов получить более солидную сумму налогового вычета в будущем году, ведь для этого необходимо успеть приобрести активы до истечения текущего года.

Как лучше распорядится средствами индивидуального инвестиционного счета?

Владельцы ИИС выбирают для себя стратегии в зависимости от своего уровня опыта и знаний. Тем, кто только знакомится с финансовым рынком, обычно рекомендуется использовать консервативные решения. К примеру, облигации надежных компаний. Часть новых клиентов покупает доллары и евро по выгодному биржевому курсу. Часть выбирает более рискованные стратегии. Те, кто уже имеет успешный опыт инвестирования на рынке, в большинстве своем выбирают агрессивные стратегии, активно торгуют акциями и на срочном рынке.Можно ли вернуть НДФЛ без лишних хлопот и хождений по налоговым?

Формальных препятствий на пути к открытию ИИС все меньше. Есть сервисы, в том числе и у инвестиционных компаний, позволяющие владельцу счета без хлопот получить заполненную форму 3 НДФЛ для подачи в налоговый орган.ИИС постепенно становится одним из драйверов развития отечественного фондового рынка. Нововведение повышает интерес людей к инвестициям, потому что благодаря налоговым стимулам есть возможность попробовать свои силы на фондовом рынке. Поддержка со стороны государства уже говорит о том, что этот рынок — важная часть экономики и личного финансового планирования. Росту популярности ИИС сопутствуют такие факторы как снижение ставок по банковским вкладам и увеличение финансовой грамотности населения.

А если пошагово? Какова инструкция по открытию инвестиционного счета и возврату НДФЛ?

- Куда прийти?

В лицензированную брокерскую или управляющую компанию. - Какие документы при себе иметь?

Для открытия счета достаточно иметь паспорт РФ. - Какие бумаги нужно заполнить?

Стандартный комплект на открытие брокерского счета. Все необходимые документы при клиенте подготовит наш сотрудник. - Сколько времени занимает открытие счета?

Не более 20 минут. - Нужно ли перед приходом в офис уже принять решение о варианте инвестирования?

Принципиальное решение об инвестировании, а также о том, какая стратегия будет использоваться, клиент может принять как при открытии ИИС, так и позже.

А можно подробно описать варианты возврата НДФЛ в случае открытия индивидуального инвестиционного счета?

1 вариант — ежегодная 13% льгота на взнос. Открываете ИИС и вносите на него до 400 000 рублей. Этот взнос уменьшает налогооблагаемую базу: инвестор может рассчитывать на возврат НДФЛ из бюджета в размере до 13% от внесенной на ИИС суммы. То есть, открыв счет на максимальные 400 000 рублей, вы можете рассчитывать на возврат НДФЛ в размере до 52 000 рублей. Для этого необходимо обратиться в налоговую службу со справкой от брокера, в которой указана сумма внесенных на ИИС средств.По окончании налогового периода причитающиеся к возврату средства будут перечислены на ваш банковский счет. Если инвестор каждый год будет довносить средства, то операцию можно повторять ежегодно — вносить средства на ИИС и уменьшать налогооблагаемую базу на 13%. Важный момент: такой налоговый возврат может получить только тот инвестор, который уже платил НДФЛ (например, с зарплаты) в течение года, когда был сделан взнос. Поэтому инвестор может рассчитывать на возврат не более суммы налога, уже уплаченного в казну. При закрытии инвестиционного счета придется заплатить 13%-ый налог на доход, полученный по операциям на счете.

Этот вариант может подойти консервативным инвесторам: 52 тысячи при взносе 400 тысяч в год практически «в кармане», а увеличивать эту доходность можно с помощью консервативных инвестиций.

2 вариант — Доход без налога. Этот тип индивидуальных инвестиционных счетов предполагает, что инвестор не получает льготу на взнос, но весь доход, полученный по операциям на ИИС, освобождается от уплаты НДФЛ по истечении трех лет при закрытии ИИС.

Этот вариант может быть интересен активным трейдерам, которые готовы принять более высокие риски в расчете на потенциально более высокую доходность.

При выборе типа индивидуального инвестиционного счета стоит помнить, что хотя изменить тип ИИС нельзя, выбор вы делаете не на всю жизнь. По прошествии трех лет вы можете закрыть счет и открыть новый — уже с другим типом налогообложения.

При открытии индивидуального инвестиционного счета (ИИС) и соблюдении ряда условий налогоплательщику предоставляется инвестиционный налоговый вычет. Подробно о том, что такое ИИС, мы рассказали в статье « ». Сегодняшний материал о том, что такое инвестиционный вычет, как выбрать наиболее выгодный тип, процесс получения вычета и многое другое.

Типы вычетов

Существует два типа:

Тип А. Вычет на взносы на инвестиционный счет.

Тип Б. Вычет на доходы от фондовых операций.

Одновременно применить оба вычета невозможно. Поэтому перед тем, как получить инвестиционный налоговый вычет, внимательно взвесьте, какой вариант для вас выгоднее и выберите один. Ниже мы подробно остановимся на каждом из типов.

Онлайн-сервис НДФЛка.ру – ваш помощник при решении налоговых вопросов! Есть вопрос или нужно заполнить декларацию 3-НДФЛ, – регистрируйтесь в личном кабинете!

Тип А. Вычет по взносам на инвестиционный счет

Размер инвестиционного налогового вычета типа А имеет ограничения:

- Вычет не может быть больше взноса за прошлый календарный год. Основание: пп. 2 п. 1 ст. 219.1 НК РФ.

- Максимальный размер вычета 400 000 рублей, поэтому вернуть на счет можно не более 13% от этой суммы – 52 000 рублей. При этом максимально допустимый размер ежегодного взноса составляет 1 млн рублей. Основание: пп. 1 п. 3 ст. 219.1 НК РФ.

- Вычет не может быть больше подоходного налога (НДФЛ), выплаченного вами в течение прошедшего календарного года.

Пример 1:

В 2018 году вы открыли индивидуальный инвестиционный счет и положили на него 200 000 рублей. Ваша зарплата в течение 2018 года составила 45 000 в месяц. Рассчитаем размер налогового вычета, который вы получите в 2019 за 2018:

- В 2018 году вы уплатили в бюджет 58 500 рублей НДФЛ: 13% х (45 000 х 12 мес.). Получить больше 52 000 нельзя, но теперь мы знаем, что вы имеете право на возврат в пределах максимальной суммы.

- Рассчитываем 13% от суммы взноса: 13% х 200 000 рублей (ваш взнос на ИИС) = 26 000 рублей.

Это меньше выплаченного вами в бюджет НДФЛ, поэтому вы имеете право полностью вернуть 26 000 рублей.

Пример 2:

В 2018 году вы открыли индивидуальный инвестиционный счет и положили на него 1 млн рублей. Ваша зарплата в течение 2018 года составила 50 000 в месяц. Рассчитаем размер налогового вычета, который вы получите в 2019 за 2018 год:

- Налоговый вычет не может быть больше фактического взноса в пределах 400 000 рублей. Поэтому, несмотря на то, что вы внесли на ИИС 1 миллион, претендовать можно на возврат 52 000 рублей = 13% х 400 000 рублей (предельно допустимый инвестиционный налоговый вычет).

- В 2018 году вы уплатили в бюджет 78 000 рублей: 13% х (50 000 х 12 мес.). Этих денег достаточно, чтобы получить инвестиционный налоговый вычет в полном размере. В 2019 году на ваш счет вернется 52 000 рублей.

Пример 3:

В 2018 году вы открыли индивидуальный инвестиционный счет и положили на него 400 000 рублей. Ваша зарплата в течение 2018 года составила 25 000 в месяц. Рассчитаем размер налогового вычета, который вы получите в 2019 за 2018 год:

- В 2018 году вы уплатили в бюджет 39 000 рублей: 13% х (25 000 х 12 мес.).

- Рассчитываем 13% от суммы фактического взноса (но не больше, чем от 400 000): 13% х 400 000 рублей (ваш внос на ИИС) = 52 000 рублей.

Так как налоговый вычет не может больше подоходного налога, уплаченного вами в течение прошлого года, на ваш счет вернется 39 000 рублей.

Личный налоговый эксперт проконсультирует вас по всем вопросам. Поручите нам заполнение декларации 3-НДФЛ, и получите максимальную сумму инвестиционного вычета!

Необходимые условия для получения типа А:

- Для того чтобы претендовать на вычет типа А, вы должны быть плательщиком НДФЛ по ставке 13%. Это либо официальное трудоустройство, когда работодатель ежемесячно отчисляет в бюджет 13% вашей зарплаты, либо декларирование других источников доходов. Например, сдача в аренду недвижимости, автомобиля и т. п.

- Нельзя одновременно иметь несколько открытых индивидуальных инвестиционных счетов. Можно переносить счет от одного брокера к другому, можно закрывать счет, а затем открывать новый, но в один период времени у вас должен быть только один ИИС. Если вы решили получить инвестиционный налоговый вычет типа А, поменять его затем на тип Б не получится.

- Налоговый вычет предоставляется на основании декларации 3-НДФЛ и документов, подтверждающих зачисление средств на индивидуальный инвестиционный счет.

- Чтобы получить инвестиционный налоговый вычет, срок действия договора должен быть не менее 3 лет. Если вы расторгаете договор раньше, то обязаны вернуть НДФЛ, который получили в рамках действующего договора.

- Нельзя снимать деньги со счета. Можно покупать ценные бумаги, проводить всевозможные фондовые операции, но в течение 3 лет снимать с ИИС денежные средства нельзя. В противном случае вы теряете право на инвестиционный налоговый вычет и обязаны его вернуть, если уже получили.

Основание: п. 3 ст. 219.1 НК РФ.

Тип Б. Вычет на доходы от фондовых операций

Если вы уверены в результате инвестирования и рассчитываете на серьезный доход, имеет смысл выбрать налоговый вычет типа Б. Как это работает? При получении дохода по вашим операциям брокер или управляющая компания платит за вас налог – перечисляет 13% в бюджет государства. В результате доходность ваших инвестиций падает. Суть вычета типа Б – освобождение налогоплательщика от уплаты налога на всю сумму полученного дохода. После расторжения договора на ведение ИИС вы получаете доход в полном размере. Основание: пп. 3 п. 1 ст. 219.1 НК РФ.

Пример:

Стоимость акций, купленных вами в 2016 году, за три года выросла вдвое. В 2019 году, после продажи акций, вы получили доход, с которого обязаны заплатить 13% подоходного налога. Если вы примените инвестиционный налоговый вычет типа Б, вы будете освобождены от налога и сможете получить доход целиком, без отчислений в бюджет государства.

Регистрируйтесь в Личном кабинете онлайн-сервиса НДФЛка.ру! Мы расскажем, как получить инвестиционный налоговый вычет и будем с вами от первой консультации до полного перечисления денег на ваш счет!

Как выбрать тип вычета

Тип Б обычно выбирают те, кто свободно ориентируются на фондовом рынке и рассчитывают получить доход, превышающий трехлетнюю сумму взносов. Именно в этом случае выгода от налогового вычета типа Б очевидна.

Кроме того, тип Б – единственный вариант для тех, кто не платит подоходный налог по ставке 13%. Например, для индивидуальных предпринимателей на УСН или тех, у кого нет официального дохода.

Начинающему инвестору имеет смысл применить вычет типа А и спокойно получать ежегодные 13% от взноса. Это практически безрисковый вариант, особенно если используется инвестиционная программа со 100% защитой капитала.

Если сложно определиться, вы имеете право отложить принятие решения на три года, то есть до окончания минимального срока действия договора. Тогда, зная, как сработали ваши инвестиции, вы сможете выбрать оптимальный вариант.

Но имейте в виду: вычет типа А выгоднее получать каждый год. При отложенном варианте вы не сможете капитализировать возврат или использовать его для очередного взноса. Даже если у вас нет планов на эти деньги, инфляция частично снизит доходность вычета.

У типа Б нет альтернатив – получить его можно только через три года после заключения договора. В любом случае, выбор за вами.

Зарегистрируйтесь в личном кабинете онлайн-сервиса НДФЛка.ру и поручите заполнение декларации 3-НДФЛ за 2018 год личному эксперту!

Документы для получения инвестиционного вычета

- Договор с брокером или управляющей компанией на открытие инвестиционного счета.

- Банковские документы о зачислении средств на ИИС.

- Справка 2-НДФЛ или другие документы, свидетельствующие о том, что вы платите налог по ставке 13%. Необходима только для оформления вычета типа Б.

- Декларация 3-НДФЛ.

- Заявление на предоставление инвестиционного налогового вычета.

Как получить инвестиционный налоговый вычет

Вы можете выбрать один из двух вариантов оформления:

Пройти весь путь самостоятельно:

- собрать необходимые документы;

- проверить правильность оформления каждого документа;

- заполнить декларацию 3-НДФЛ;

- передать пакет документов в налоговую инспекцию.

Доверить работу личному налоговому эксперту онлайн-сервиса НДФЛка.ру:

- специалист составит для вас полный перечень документов;

- проверит правильность оформления каждого документа;

- поможет заполнить декларацию 3-НДФЛ (если вы решили сделать это самостоятельно);

- быстро и безошибочно заполнит декларацию 3-НДФЛ (если вы решили поручить это нашему эксперту);

- передаст вам заполненную 3-НДФЛ в электронном виде (если вы хотите самостоятельно отправить декларацию в ИФНС);

- с помощью электронной подписи отправит 3-НДФЛ в вашу налоговую инспекцию (если вы поручите это нашему эксперту);

- останется с вами на связи и будет курировать процесс вплоть до перечисления налогового возврата на ваш расчетный счет.

С онлайн-сервисом НДФЛка.ру вы не будете думать, как оформить инвестиционный вычет! Доверьте работу с налоговыми документами экспертам НДФЛка.ру!

За какие годы предоставляется инвестиционный налоговый вычет

Декларация 3-НДФЛ заполняется по окончании налогового периода, то есть на следующий год. Если вы получаете инвестиционный вычет за 2018 год, обращайтесь в налоговую инспекцию не ранее 2019 года. Так как законодательно разрешено оформлять вычет в течение трех лет, вычет за 2018 год может быть оформлен в 2019, 2020 или 2021 году.

После получения документов ИФНС начнет камеральную проверку. Это занимает до трех месяцев (п. 2 ст. 88 НК РФ). После завершения камеральной проверки на ваш счет будут перечислены деньги. По закону на это отводится 30 дней (п. 6 ст. 78 НК РФ).

Ныне понятие инвестиционного налогового вычета стало довольно распространенным, однако далеко не многие знают, что оно означается на самом деле. Для того чтобы разобраться в сути инвестиционного налогового вычета, необходимо для начала ознакомиться с понятием налогового вычета.

Сумма средств, на которую корректируются в сторону уменьшения налоговые платежи, и называется налоговым вычетом. Все налоговые вычеты можно разделить на отдельные группы:

- стандартные;

- социальные;

- имущественные;

- профессиональные

- инвестиционные.

Последнюю группу необходимо рассмотреть более детально.

Инвестиционный налоговый вычет - это льгота, предоставляемая налогоплательщику в обмен на открытие им . Иными словами на эту налоговую льготу претендуют частные лица, занимающиеся инвестиционной деятельностью.

Понятие инвестиционный вычет было введено в этом году путём внесения поправки в Налоговый кодекс России. Сумма вычета может определяться инвестиционным посредником.

Частное лицо, желающий получить льготу плательщика налогов, должен открыть индивидуальный счёт и инвестора, среди характеристик которого можно выделить:

- открытие исключительно посредником (брокером);

- подразумевается строгий учёт денег и финансовых инструментов с точки зрения договоров и контрактов, заключённых с инвесторами.

Из чего состоит инвестиционный вычет

База налогообложения - это сумма, которая сформировалась от реализации финансовых инструментов. Инвестор может претендовать на инвестиционный вычет только в случае положительного финансового результата от операций с ценными бумагами. Если же баланс отрицательный, инвестиционный налоговый вычет не применяется.

База налогообложения - это сумма, которая сформировалась от реализации финансовых инструментов. Инвестор может претендовать на инвестиционный вычет только в случае положительного финансового результата от операций с ценными бумагами. Если же баланс отрицательный, инвестиционный налоговый вычет не применяется.

Инвестиционный налоговый вычет применяется в таких случаях:

- Если операции осуществлялись с фондовыми инструментами, которые пребывают во владении инвестора не менее чем на протяжении трёх лет.

- Если на счёт была положена определённая сумма денег.

- Если на индивидуальном счету имеется положительный финансовый результат.

Частное лицо не обязуется получать вычет, но может проявить инициативу, касающуюся его получения. Такой вычет не лишает плательщика налогов возможности получения других видов вычетов из налоговых платежей.

Типы

На практике существует два типа инвестиционных вычетов. Согласно первому плательщик может проявить инициативу на получение ежегодной выплаты вычета, но только в том случае, если он вносит на свой инвестиционный счёт деньги.

Данный вид вычета получают инвесторы, которые имеют официальный доход от проведения инвестиционных операций.

Инвестиционный вычет по второму типу получается владельцем инвестиционного счёта по истечению не менее чем трёх лет после подписания договора об открытии счёта.

По такому типу прибыль инвестора полностью освобождаются от налога.

Оба типа начислений имеют общие характеристики:

- лимит счёта составляет 400 тысяч рублей;

- договор, подразумевающий открытие счёта, действует не менее трёх лет.

Многие инвесторы входят в заблуждение, когда им предстоит выбрать конкретный тип начислений. Однако в выборе сориентироваться несложно. Если инвестор получает официальный доход от своей деятельности, он может быть любой тип вычета на своё усмотрения. Но если доход стихийный нефиксированный, рекомендуется получать вычет по второму типу. Однако обоими типами вычетов одновременно пользоваться невозможно.

Как получить

Процедура получения инвестиционного налогового вычета подразумевает корректное оформление необходимых документов. Прежде всего, инвестору необходимо собрать необходимый пакет документов. Сюда относят:

Процедура получения инвестиционного налогового вычета подразумевает корректное оформление необходимых документов. Прежде всего, инвестору необходимо собрать необходимый пакет документов. Сюда относят:

- заявление с запросом;

- справку, выданную инспекцией налоговой службы.

Последний документ необходим в качестве подтверждения факта отсутствия во владении инвестора других счетов. Чтобы получить справку, необходимо предоставить налоговому органу документальное подтверждение подписания договора, согласно которому был открыт индивидуальный инвестиционный счёт. Для того чтобы было принято решение о выплате налогового вычета, инспекция должна отследить динамику денежных потоков на индивидуальном инвестиционном счету.

Справку можно получить в фискальном органе по месту регистрации или же через Портал госуслуг России.

Существуют случаи, когда налогоплательщик не претендует на предоставление вычета из налоговой суммы. Если персональный инвестиционный счёт был закрыт менее чем через 36 месяцев после даты подписания договора о его открытии, налогоплательщик обязуется возместить государству полный объём начислений. Сумма компенсации направляется в бюджет. Кроме того, за досрочное закрытие счёта предусматривается пеня.

Все даты, указанные в документах, должны быть актуальными. Заявление должно содержать в себе паспортные данные плательщика налогов, номер открытого счёта и полное наименование банка, в котором счёт был открыт.

Процедура осуществляется инвестиционным посредником, который предварительно должен провести ревизию представленных налогоплательщиком документов. Все документы должны иметь необходимые реквизиты и быть правильно заполненными. Если налогоплательщик не уверен в том, что сможет корректно заполнить документы, ему необходимо обратиться за юридической помощью.

Публикации по теме

-

Как заполнить декларацию по ндс налоговому агенту - плательщику ндс

Как заполнить декларацию по ндс налоговому агенту - плательщику ндс

Законодатель с каждым годом ужесточает наказание за ошибки в отчетных формах. Заполнение декларации по НДС не стало исключением. Ошибка...

-

Требования к заемщикам кредита наличными в росбанке Кредит для добросовестных заемщиков

Требования к заемщикам кредита наличными в росбанке Кредит для добросовестных заемщиков

Предприниматель, который хочет получить финансирование, должен предоставить в банк список документов. В статье разбираемся, какие документы...