Ли работодатель удерживать из зарплаты. Виды незаконных удержаний из зарплаты. Как удерживать деньги, если работник увольняется

Удержания из заработной платы работника делятся на несколько видов. При этом не все работники знают, как именно происходят удержания из заработной платы и на каких основаниях.

В некоторых ситуациях работодатели пользуются недостаточной информированностью своих сотрудников и пытаются удержать часть зарплаты, нарушая трудовое законодательство.

В этой статье мы рассмотрим все виды удержаний из заработной платы работников, как происходит эта процедура, а также коснемся вопроса о том, как данная норма отражена в действующем Трудовом кодексе РФ.

Вычеты из заработной платы: группы и виды

Все удержания из зарплаты работника можно разделить на три основных группы, а также на виды, а именно:

1. Обязательные вычеты:

- удержания по исполнительному листу (алименты);

- налог на доходы физлиц (НДФЛ).

2. По инициативе работника удержание возможно в таких ситуациях:

- по соглашению займа;

- при отчислении дополнительных страховых взносов на накопительную часть пенсии;

- за использование сотрудником мобильной связи сверх лимита.

3. По инициативе работодателя удерживаются выплаты, если:

- сотрудник не отработал аванс, который уже получил;

- работник уволен в год, за который у него уже был отпуск;

- при простое или невыполнении трудовых норм;

- денежные средства были выплачены из-за некорректного расчета;

- рабочие дни не были отработаны сотрудником (при его увольнении).

Обязательные вычеты из зарплаты

Как мы уже отмечали, обязательные удержания из заработной платы работника по ТК РФ — это НДФЛ, а также алименты. Рассмотрим каждый вид подробнее.

Удержание алиментов из заработной платы

Отметим, что алименты можно удерживать исключительно на документальном основании. Порядок удержания регулируется:

1. Законом об исполнительном производстве.

2. Семейным кодексом РФ.

Алименты могут быть удержаны в отношении:

- детей, которые не достигли совершеннолетнего возраста;

- других взрослых членов семьи (при отсутствии у них трудоспособности).

Основания для выплаты алиментов следующие:

- по решению суда (при наличии судебного приказа или исполнительного листа);

- по согласованию этого вопроса родителями ребенка (должно быть составлено нотариально заверенное соглашение).

Оригиналы документов должны быть поданы в бухгалтерию предприятия.

|

Количество детей |

Часть дохода работника (в месяц) |

|

|

25% |

1 / 4 |

|

|

33% |

1 / 3 |

|

|

3 (и больше) |

50% |

1 / 2 |

Обратите внимание, что по усмотрению суда размер этих долей может быть увеличен или уменьшен. Суд принимает в учет материальное положение, а также другие обстоятельства сторон.

В целом, удержание из зарплаты работника на оплату алиментов будет рассчитано из суммы, которая осталась после уплаты налогов.

В трехдневный срок после того как была выплачена зарплата работнику, предприятие должно удержать из его дохода алименты.

Если на работника фирмы приходит несколько исполнительных листов, то сумма удержаний (общая) не может составлять больше 70%.

В случае если на предприятии есть сотрудник, который имеет долги по алиментам и меняет место работы, то организация должна оповестить об этом судебного пристава. Затем предприятие обязано вернуть приставу исполнительный документ, в котором должна быть отметка о том, какие взыскания с работника были произведены.

Удержание НДФЛ из заработной платы

При фактической выплате зарплаты, из доходов налогоплательщика должна быть удержана сумма НДФЛ, которая была начислена. Такая норма предусмотрена Налоговым кодексом (пункт 4, статья 226).

Когда происходит фактическая выплата, удержание можно производить из любых денежных средств, которые выплачивается плательщику налогов налоговым агентом. При этом сумма удержания не может превышать 50% от суммы, которая должна быть выплачена.

Удержанный НДФЛ должен быть перечислен не позже дня, когда банк получил деньги на выплату дохода работнику.

Вычеты из зарплаты по инициативе работника

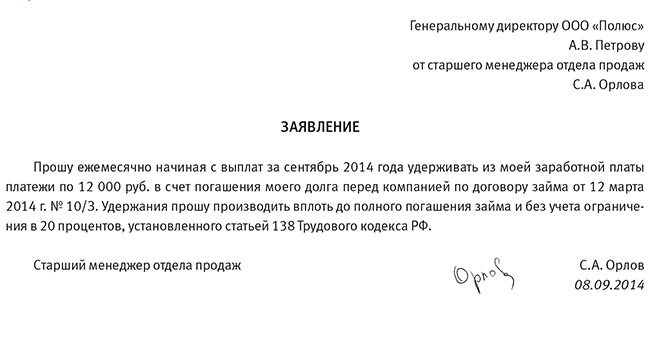

Удержание по соглашению займа

Договор займа — это основание для удержания денежной суммы из заработной платы работника. Документ должен быть заключен между сотрудником и работодателем. В соглашении отражают следующие положения:

- размер предоставляемого работнику займа;

- срок ссуды (период, за который долг должен быть погашен);

- размер процентов по условиям соглашения;

- порядок возврата денежных средств.

В связи с тем, что удержание денег по договору займа будет осуществляться из зарплаты сотрудника, то последнему следует оформить заявление, в котором будет фигурировать, приблизительно такая формулировка:

«Прошу удерживать ежемесячно 1500 рублей в счет погашения ссуды».

Удержание дополнительных страховых взносов на накопительную часть пенсии

Это вид удержания допустим исключительно на основании заявления сотрудника (в письменной форме). В документе обязательно следует указывать такие моменты:

1. В каком размере каждый месяц должны удерживаться страховые взносы.

2. Каким способом их нужно рассчитывать.

После того, как работодатель получит заявление, оформленное работником, он обязан удерживать, а также перечислять дополнительные страховые взносы на накопительную часть трудовой пенсии сотрудника.

Удержание за использование мобильной связи

Эта форма удержания из заработной платы работника актуальна, если на предприятии есть установленный лимит расходов за пользование услугами мобильной связи. Таким образом, в случае превышении лимита, сотрудник должен будет компенсировать это превышении за счет собственных денежных средств.

Удержание из зарплаты за сотовую связь будет основано на основании локального акта предприятия. Например, таким документом может быть Положение об оплате труда. В нем должен содержаться порядок компенсации работником услуг связи.

Кроме того, работник может написать заявление с просьбой удерживать из его дохода средства на компенсацию услуг мобильной связи.

Вычеты из зарплаты по инициативе работодателя

Инициатива осуществлять удержания из зарплаты сотрудника может исходить не только от работника, но и от работодателя. В соответствии с российским законодательством, работодатель может делать вычеты с дохода служащего в таких ситуациях, например, если работник не отработал аванс, который им был получен. Кроме того, работодатель может удерживать из зарплаты служащего и в таких ситуациях:

|

Основание для удержания |

Тема: «Расчеты с сотрудниками: как рассчитаться с должниками»

Длительность: 7 часов

Стоимость: 8900 рублей

Компания-организатор:

Центр образования «Элкод» ,

тел. (495) 956-06-95

Когда у работника есть какие-то долги перед компанией, очень удобно их закрывать, удерживая деньги из зарплаты. Кроме того, на сотрудника может прийти исполнительный лист, например, на уплату алиментов. Тут важно точно рассчитать, какую сумму компания может удержать. Ограничения на этот счет очень жесткие.

Когда компания вправе удерживать деньги

Удержать деньги из зарплаты сотрудника вы можете по трем основаниям. Первое – исполнительный лист. Второе – такое решение приняла администрация. Ну и последнее основание – это желание самого работника.

Исполнительные листы нельзя игнорировать. По ним из зарплаты сотрудника вы должны удерживать:

– периодические платежи (например, алименты);

– взыскания по имущественной задолженности (если у сотрудника нет имущества или его недостаточно для погашения долга);

– возмещение вреда здоровью.

СЕМИНАР НА ЗАКАЗ

В этом месяце мы получили сразу несколько писем с просьбой напечатать конспект семинара о том, как удерживать деньги с работников. Пожалуйста, он перед вами. Пишите нам об интересных вам темах.Чаще всего организация удерживает из заработка сотрудника алименты. Их могут установить в твердой сумме. Например, если заработок сотрудника постоянно меняется. Или же в процентах от зарплаты (¼, ⅓ или ½ дохода – в зависимости от количества детей).

Помимо таких обязательных удержаний руководство компании вправе взыскать с сотрудника:

– неотработанный аванс, выданный в счет зарплаты;

– неизрасходованные и своевременно не возвращенные суммы, выданные под отчет, в связи с переводом на работу в другую местность и т. п.;

– зарплату и другие суммы, излишне выплаченные сотруднику в связи со счетной ошибкой или при доказательстве его вины в простое или невыполнении норм труда;

– суммы за неотработанные дни отпуска при увольнении сотрудника до окончания того рабочего года, за который ему полагается отпуск;

– суммы пособий по временной нетрудоспособности и по беременности и родам, которые выплатили сотруднику в большем размере из-за счетной ошибки (например, при подсчете заработка за расчетный период допущена арифметическая ошибка, письмо Роструда от 1 октября 2012 г. № 1286-6-1) или неправомерных действий самого сотрудника (скажем, тот скрыл сведения, влияющие на размер пособия).

ВОПРОС УЧАСТНИКА

– Мы использовали неверный алгоритм расчета пособий. Это счетная ошибка?

– Нет, такую ошибку нельзя назвать счетной или арифметической. Поэтому удержать переплату с сотрудника не получится.

Вот если бы вы ошиблись, скажем, при умножении суммы дневного заработка на число календарных дней в периоде нетрудоспособности или отпуска, другое дело. Такой просчет был бы именно арифметическим.

Также из заработка сотрудника можно удержать компенсацию материального ущерба, который тот причинил организации. Основанием тут будут статьи и ТК РФ.

Ну, а если работник сам просит удержать из его зарплаты какую-то сумму, то пусть напишет заявление (см. образец ниже. – Примеч. ред.).

Отдельно выделю займы сотрудникам. Тут удобнее в самом договоре прописать, что вы будете удерживать определенную часть из зарплаты.

Чем ограничена общая сумма, которую можно взыскать с работника

Начну с того, что из каждой зарплаты сотрудника по инициативе организации можно удержать не более 20 процентов (ст. 138 ТК РФ).

Однако если из дохода сотрудника вы одновременно удерживаете деньги как по инициативе администрации, так и по исполнительным документам, то их общая сумма не должна превышать 50 процентов от зарплаты на руки . А максимальный размер удержаний может достигать и 70 процентов заработка (см. сведения о том, когда и сколько можно удерживать, в таблице ниже. – Примеч. ред.), если по исполнительным документам сотрудник должен выплачивать:

– возмещение вреда, причиненного здоровью;

– возмещение ущерба лицам, потерявшим кормильца, или причиненного преступлением;

– алименты на несовершеннолетних детей. Судебные приставы определяют размер алиментов исходя из следующих пропорций. На одного ребенка полагается ¼ дохода, на двух – 1/3. На трех и более детей удержат половину заработка (п. 1 ст. 81 СК РФ).

Но при этом учтите важную деталь: ваша доля удержаний в любом случае не может быть больше 20 процентов. При этом требования исполнительных документов являются обязательными. Их нужно удовлетворять в первую очередь.

Какую сумму можно удержать с работника

| Вид удержания | Размер удержания | Основание |

|---|---|---|

| Налог на доходы физических лиц | Не более 50 процентов | Пункт 4 статьи 226 НК РФ |

| Возмещение материального ущерба, а также прочие удержания по инициативе компании | Не более 20 процентов | ТК РФ |

| Любые виды алиментов по нотариально заверенному добровольному соглашению | Ограничений нет | СК РФ |

| Алименты на несовершеннолетних детей | Не более 70 процентов | Часть 3 статьи 138 ТК РФ и пункт 3 |

| Прочие виды алиментов | Не более 50 процентов | Часть 1 статьи 138 ТК РФ и пункт 2 статьи 99 Федерального закона от 2 октября 2007 г. № 229-ФЗ |

| Возмещение вреда здоровью другого гражданина, ущерба от преступления, ущерба из-за утраты кормильца, в том числе по нескольким исполнительным документам | Не более 70 процентов | Часть 3 статьи 138 ТК РФ и пункт 3 статьи 99 Федерального закона от 2 октября 2007 г. № 229-ФЗ |

| Удержание по прочим исполнительным документам, в том числе по нескольким | Не более 50 процентов | Части и статьи 138 ТК РФ и пункт 2 статьи 99 Федерального закона от 2 октября 2007 г. № 229-ФЗ |

| Возврат излишне выплаченных государственных пособий | Не более 20 процентов | Пункт 4 статьи 15 Закона от 29 декабря 2006 г. № 255-ФЗ и Федерального закона от 19 мая 1995 г. № 81-ФЗ |

Это означает, что долг сотрудника перед организацией можно удержать из его дохода только после того, как будут погашены все обязательства по исполнительным листам. И если, например, ваш работник платит алименты на троих детей в размере половины своего заработка, то вы с него ничего дополнительно взыскать уже не сможете. Об этом представители Роструда высказались в письме от 30 мая 2012 г. № ПГ/3890-6-1 .

О ЛЕКТОРЕ

Татьяна Александровна Воронцова – ведущий эксперт-консультант по налогообложению, преподаватель группы компаний «ЭЛКОД», автор многочисленных методических материалов и статей по вопросам налогообложения, преподаватель курсов повышения квалификации профессиональных бухгалтеров и налоговых консультантов.Что же касается удержаний по инициативе работника, то тут никаких ограничений нет. Такой вывод подтверждает письмо Роструда от 16 сентября 2012 г. № ПР/7156-6-1 . Сотрудник может распоряжаться своей заработанной платой как хочет, если напишет заявление в бухгалтерию компании. При этом положения статьи 138 ТК РФ тут не действуют. То есть удерживать можно сколько угодно и на что угодно.

Отдельно остановимся на порядке взыскания с работника материального ущерба. Сколько именно вы можете удержать с сотрудника, зависит от того, какая ответственность предусмотрена – полная или ограниченная. При ограниченной материальной ответственности сотрудник обязан возместить ущерб в размере, не превышающем его средней зарплаты (ст. 241 ТК РФ).

При этом конкретный порядок его расчета для таких случаев не определен. Значит, нужно использовать общие правила. Пункт 4 Положения об особенностях порядка исчисления средней заработной платы (утв. постановлением Правительства РФ от 24 декабря 2007 г. № 922 . – Примеч. ред.) устанавливает следующий порядок. Вести расчет нужно исходя из начисленной сотруднику заработной платы и фактически отработанного им времени за 12 предшествующих календарных месяцев. В данном случае, предшествующих месяцу, в котором сотрудник нанес ущерб.

Общую сумму зарплаты за 12 месяцев надо разделить на количество отработанных дней (часов) и умножить на число рабочих дней по графику сотрудника в том месяце, в котором он причинил ущерб.

Да, в таком случае средний заработок будет зависеть от месяца расчета. Однако просто разделить годовой заработок на 12 нельзя. Используйте такую формулу:

СР = СД: КОД x КРД,

где СР – среднемесячный заработок;

СД – сумма дохода за расчетный период (как правило, 12 месяцев);

КОД – количество отработанных в расчетном периоде дней (часов);

КРД – количество рабочих дней (часов) в том месяце, в котором причинен ущерб.

ПРИМЕР 1

Расчет среднемесячного заработка, в пределах которого с работника можно взыскать сумму ущерба

В начале августа 2014 года по вине сотрудника организации Нелюбова А. С. вышел из строя сервер. Размер материального ущерба оценили в 25 200 руб. Свою вину он признал. Договор о полной материальной ответственности с сотрудником не заключен, значит, взыскать с него можно не более величины среднемесячного заработка. Бухгалтер посчитал его так.

Сотрудник трудится по обычной пятидневке. Расчетный период – с 1 августа 2013 года по 31 июля 2014 года, сотрудник отработал из них 218 рабочих дней. Заработная плата за эти дни составила 433 546,15 руб. В августе 2014 года – 21 рабочий день. Значит, сумма среднемесячного заработка составит:

433 546,15 руб. : 218 дн. x 21 дн. = 41 763,62 руб.

Таким образом, организация может взыскать с сотрудника всю сумму причиненного им ущерба – 25 200 руб.

При полной материальной ответственности сотрудник обязан возместить всю сумму ущерба (ст. 242 ТК РФ). При этом никаких ограничений на общую сумму взысканий ТК РФ не накладывает.

Полная материальная ответственность сотрудника наступает только в двух случаях. Во-первых, когда обнаружена недостача вверенных ему ценностей, если он нанес ущерб из-за административного проступка и т. д. В этом случае не имеет значения, заключен с сотрудником договор о полной материальной ответственности или нет, он должен компенсировать ущерб полностью.

Во-вторых, в ситуациях, когда с сотрудником заключен договор о полной материальной ответственности. Такое соглашение можно заключить с работниками, должности которых перечислены в приложении 1 к постановлению Минтруда России от 31 декабря 2002 г. № 85. В частности, подобный контракт оформляют с кассирами, кассирами-контролерами, а также с кладовщиками, заведующими складами, специалистами по снабжению и экспедиторами.

Кстати, водителей в этом перечне нет. Поэтому заключать с ними договоры о полной материальной ответственности нельзя. Вместе с тем, если водителя признают виновным в ДТП, то есть в административном правонарушении, компания будет вправе взыскать с него всю сумму ущерба.

В некоторых случаях материальная ответственность может быть предусмотрена в трудовом договоре с сотрудником. Это допускается по отношению к заместителям руководителя организации и главному бухгалтеру (ст. 243 ТК РФ).

А вот руководитель организации (в отличие от его заместителей) несет полную материальную ответственность независимо от того, прописано это в его трудовом договоре или нет (ст. 277 ТК РФ).

ВОПРОС УЧАСТНИКА

– Можно ли взыскать с работника упущенную выгоду?

– Нет. Удержать вы можете только сумму прямого ущерба. То есть те убытки, которые можно точно посчитать. Упущенную из-за действий работника выгоду с него взыскать не получится (ст. 238 ТК РФ).

Как удерживать деньги, если работник увольняется

Начнем с удержаний по инициативе компании. И в этом случае из последней зарплаты работника вы вправе удержать также не более 20 процентов. Если последней выплаты не хватает, порядок действий зависит от конкретной ситуации.

Если речь идет, скажем, о непогашенном кредите, то просто договоритесь теперь уже с бывшим работником, как он будет погашать вам оставшуюся сумму долга. То же самое касается и материального ущерба или невозвращенных подотчетных сумм. Работник отказывается возвращать долг? Значит, придется обращаться в суд.

А вот если работник отгулял часть отпуска авансом, взыскать с него недоудержанные суммы даже через суд не получится. Дело в том, что судьи в подобных случаях на стороне сотрудников.

Теперь об исполнительных листах. Если работник, в отношении которого поступил такой документ, уволится, просто отошлите исполнительный лист обратно судебным приставам. При этом приложите к нему сопроводительное письмо в произвольной форме, в котором укажите, какую сумму вы удержали с работника.

Как рассчитать сумму удержания

Сначала вычтите из зарплаты сотрудника НДФЛ. И уже из получившейся суммы рассчитывайте размер удержаний. Дело в том, что максимальный размер удержаний нужно рассчитывать исходя из тех денег, которые сотрудник получит на руки.

При этом вы вправе удерживать деньги в том числе и с аванса по заработной плате за первую половину месяца. Даже лучше делать именно так. Дело в том, что при расчете удержаний лишь один раз по окончании месяца вы можете столкнуться с тем, что зарплаты работника за минусом НДФЛ и уже выплаченного аванса может оказаться недостаточно для взыскания всей суммы.

К тому же вторая часть выплаты окажется значительно меньше первой. Ведь, напомним, с аванса по зарплате удерживать НДФЛ не нужно.

Покажу на примерах расчет предельной суммы, которую можно взыскать с работника в различных ситуациях.

ПРИМЕР 2

Расчет максимального размера удержаний из месячной зарплаты сотрудника

Продолжим предыдущий пример. Должностной оклад Нелюбова составляет 36 000 руб. Стандартные налоговые вычеты ему не полагаются.

Сумма НДФЛ составила 4680 руб. (36 000 руб. x 13%).

Максимум, сколько можно удержать с работника за месяц, равен:

(36 000 руб. – 4680 руб.) x 20% = 6264 руб.

Поскольку эта сумма меньше ущерба, из зарплаты сотрудника за август бухгалтер удержал именно 6264 руб.

Оставшиеся 18 736 руб. (25 000 – 6264) будут удержаны из зарплаты сотрудника в следующих месяцах.

ПРИМЕР 3

Расчет максимального размера удержаний из зарплаты сотрудника, если он одновременно погашает задолженность перед организацией и по исполнительному документу

В августе 2014 года в организацию поступил исполнительный лист на взыскание с сотрудницы Карпиной А. С. 16 000 руб. в возмещение непогашенной ссуды. Кроме того, на начало августа за работницей числился невозвращенный и неподтвержденный аванс, выданный на командировочные расходы, в сумме 3000 руб.

Ежемесячная зарплата Карпиной составляет 36 000 руб. Стандартные налоговые вычеты сотруднице не предоставляются.

Сумма НДФЛ за август составляет 4680 руб. (36 000 руб. x 13%).

Максимальный размер удержаний за август будет равен:

(36 000 руб. – 4680 руб.) x 50% = 15 660 руб.

Всю эту сумму бухгалтер удержал в возмещение непогашенной ссуды. Вернуть аванс в этом месяце не получится.

Остаток ссуды в 340 руб. бухгалтер взыскал с сентябрьской зарплаты Карпиной. При этом по инициативе администрации из зарплаты работницы еще можно удержать 5924 руб. ((36 000 руб. – 4680 руб.) x 20% – 340 руб.).

Эта сумма превышает размер невозвращенного аванса (3000 руб.). Значит, его также можно взыскать в сентябре.

При этом удерживать деньги по исполнительному листу следует практически с любых сумм, которые начисляют работнику в компании.

Исключений немного. Так, в полной сумме нужно выдавать работнику командировочные, включая суточные, материальную помощь в связи с рождением ребенка или регистрацией брака, компенсации за изнашивание личного инструмента, которое используется в служебных целях. Кроме того, ничего нельзя вычитать из пособий по беременности и родам, а также по уходу за ребенком.

Однако если сотрудник возмещает причиненный компании ущерб, ситуация несколько иная. В Трудовом кодексе речь идет об удержаниях именно из заработной платы. А это не что иное, как вознаграждение за труд (ст. 129 ТК РФ). Также в это понятие входят различные доплаты и надбавки плюс стимулирующие выплаты, то есть премии. Получается, что со всех остальных перечислений вы можете удерживать деньги только по письменному заявлению работника.

Ограничения, установленные данной статьей, не распространяются на удержания из заработной платы при отбывании исправительных работ, взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью другого лица, возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца, и возмещении ущерба, причиненного преступлением. Размер удержаний из заработной платы в этих случаях не может превышать 70 процентов.

Удержание из заработной платы сумм, излишне выплаченных работнику вследствие счетной ошибки, не является исключительным случаем, предусмотренным ч. 3 ст. 138 Кодекса.

Следовательно, в ситуации, изложенной в обращении, общий размер всех удержаний при каждой выплате заработной платы не может превышать 50 процентов.

По инициативе сотрудника удерживать можно любые суммы.

Согласно статье 138 Кодекса общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 процентов, а в случаях, предусмотренных федеральными законами, – 50 процентов заработной платы, причитающейся работнику.

В ситуации, изложенной в запросе, речь идет не об удержании, а о волеизъявлении работника распорядиться начисленной заработной платой.

С нашей точки зрения, работник может распорядиться своей заработной платой по своему усмотрению, в том числе путем погашения кредита, представив соответствующее заявление в бухгалтерию работодателя . При этом положения статьи 138 Кодекса в данном случае не применяются.

На сотрудника пришел исполнительный лист на сумму чуть больше миллиона рублей. Не успела Катя начать удерживать требуемую сумму, как на этого же работника пришел еще один исполнительный. Сумма в нем была несколько меньше — не дотягивала до восьмисот тысяч, но пристав требовал в счет погашения задолженности также удерживать 50 % от заработной платы. Озадаченная бухгалтер решила позвонить подруге.

— Слушай, я же не могу с работника больше половины зарплаты удерживать?

— Смотря по какой причине. По некоторым исполнительным можно до семидесяти процентов.

— Понимаешь, у меня два исполнительных на одного человека, и в каждом требуют удерживать по пятьдесят. Не могу же я его вообще без зарплаты оставить!

— А ты проверяла — они по разным производствам? Не может один быть продолжением или уточнением другого?

— Конечно, проверяла! Разные номера и разные женщины, которым он алименты должен.

— Ну… тогда напиши приставам письма: объясни ситуацию, приложи копии второго постановления и попроси скорректировать.

— Точно! Так и сделаю. Тогда в эту зарплату удержу всего пятьдесят — по двадцать пять процентов по каждому листу, о чем тоже сообщу, а к следующей, надеюсь, получу новые исполнительные. О, я даже им позвоню, чтоб быстрее было! Долго же он будет расплачиваться…

— Большая сумма? — услышав ответ и убедившись, что не ослышалась, Маша расхохоталась. — Что-то мне кажется, что он после первого же удержания уволится.

— Мне тоже так кажется. Пойду директора предупрежу, что нового сотрудника надо искать.

Шпаргалка

Ситуации, при которых можно производить удержания из заработной платы, указаны в ст. 137 ТК РФ .

Ограничения размера удержания установлены ст. 138 ТК РФ . По общему правилу по инициативе работодателя можно удерживать не более 20 % заработка; в случаях, предусмотренных Федеральными законами (например, оплата административных или уголовных штрафов), — не более 50 % (ч. 2 ст. 99 Федерального закона от 01.10.2007 № 229-ФЗ «Об исполнительном производстве», далее закон № 229-ФЗ). Также суммарный размер всех удержаний не должен превышать половины заработной платы.

В отдельных случаях, указанных в ч. 3 ст. 138 ТК РФ и ч. 3 ст. 99 закона № 229-ФЗ ( , возмещение причиненного вреда здоровью и т. д.), сумма удержаний возрастает до 70 %.

Данные ограничения касаются только удержаний по инициативе работодателя! Сам работник вправе попросить об удержании из его заработной платы любой суммы (например, при желании платить алименты в большем размере или чтобы работодатель переводил деньги в счет погашения кредита).

При работе с , при полном исполнении документа, его следует вместе со справкой о произведенных удержаниях вернуть приставу. Аналогично следует поступить при увольнении работника до истечения полного расчета.

Наибольшие разногласия во взаимоотношениях между работниками и работодателями вызывают вопросы, связанные с заработной платой.

Материалы по теме:

Разногласия приобретают особую остроту, когда вопросы заработка переходят в область неправовых действий. Попросту говоря, когда действия работодателя незаконны. Рассмотрим одним из моментов, который вызывает праведный гнев — незаконные удержания из заработной платы.

Виды законных удержаний из зарплаты

Удержания из заработной платы бывают следующие:

- обязательные удержания — производимые в соответствии с действующим законодательством (налоги и отчисления, удержания по исполнительным документам, таким как выплата долга или оплата ущерба третьей стороне, и проч.);

- удержания, производимые по инициативе работодателя в случаях, в соответствии с ТК РФ (об этом ниже);

- удержания, производимые по заявлению работника (чаще всего по заявлению работника удерживаются различные взносы).

Удержания из заработной платы по исполнительным документам являются обязательными и от воли работодателя и сотрудника не зависят.

— Редакция

Трудовой кодекс ограничивает размер удержаний из заработной платы статьей 138. Совокупный размер всех удержаний при каждой выплате заработной платы. причитающейся работнику, не может превышать 20%, а в случаях, предусмотренных федеральными законами — 50% заработной платы, но не более 50%. Если речь идет об алиментах, либо о возмещении материального вреда здоровью другого лица, или лица, понесшего ущерб в связи со смертью , либо при возмещении ущерба, причиненного преступлением, удержания из зарплаты не могут превышать 70%.

Удержания, производимые по инициативе работодателя

Работодатель вправе принять решение об удержании из заработной платы работника не позднее одного месяца со дня окончания срока для возвращения, погашения задолженности или неправильно исчисленных выплат, в случае, если работник не оспаривает оснований и размеров удержания.

Удержания из заработной платы работника производятся только для погашения его задолженности работодателю. В соответствии со статьей 137 Трудового кодекса РФ, удержания из зарплаты возможны только в перечисленных ниже ситуациях:

- для возмещения неотработанного аванса, выданного в счет зарплаты;

- для погашения неизрасходованного и либо не возвращенного вовремя аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность;

- для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок, а также сумм, излишне выплаченных работнику, в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда (о счетных ошибках и излишне начисленных средствах читайте в статье « »);

- при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска (за исключением: отказа работника от перевода на другую работу, необходимого ему в соответствии с медицинским заключением; ликвидации организации либо прекращения деятельности ИП; сокращения штата; смены собственника имущества организации; прекращение трудового договора по обстоятельствам, не зависящим от воли сторон).

Установить любые другие, не перечисленные в статье 137 ТК РФ суммы, работодатель не вправе ни в приказе, ни в коллективном договоре.

Важно! Нельзя произвести удержания, если работник не согласен с его основаниями и размерами. При несогласии работника, удержание возможно произвести только на основании судебного решения.

Удержания материального ущерба из зарплаты сотрудника

Важно! В компании должен существовать локальный нормативный акт, регулирующий вопросы начисления либо невыплаты премий, что вытекает из ст. 135 ТК РФ. Рекомендуем ознакомиться с таким актом в вашей организации.

Необходимо получить личное письменное заявление работника о согласии погасить нанесенный работодателю ущерб, и погасить задолженность перед компанией через удержание из его, работника, зарплаты. Потом работодатель должен составить акт, на основе которого будет произведено удержание.

Если работник отказывается писать заявление, то удержание материального ущерба из заработной платы сотрудника может быть произведено только после соответствующего решения суда.

Важно! Нельзя произвести удержание, если работник не согласен с его основаниями и размерами. При несогласии работника, удержание возможно произвести только на основании судебного решения.

Виды незаконных удержаний из зарплаты

Штрафы

В организациях часто устанавливают т.н. «отрицательные мотиваторы» — штрафы — за различные действия (например, опоздания, нерегламентированные перерывы, нарушение дресс-кода, посещения соцсетей, «личные» разговоры по телефону и прочие дисциплинарные проступки). Трудовое законодательство запрещает вычеты из зарплаты (ст. ст. 22, 137 ТК РФ), за исключением законных удержаний. Занонными мерами наказания работников являются дисциплинарные взыскания: замечания, выговоры, увольнения (ст. 192 ТК РФ), а не « наказание рублем» .

Удержание из премии

В соответствии со статьей 129 ТК РФ премия — это разновидность стимулирующих выплат, она входит в состав заработной платы. Таким образом на премию распространяется статья 137, о которой мы рассказали выше.

Выданная премия не может быть удержана с работника по причине увольнения по собственному желанию.

Незаконное удержание налога

Такое случается, но довольно редко и, зачастую, в результате ошибки и недосмотра. Законодательство, в ряде случаев, снижает или вовсе освобождает доходы такого-то лица в связи с обстоятельствами ( , и пр.) от налогообложения. Бухгалтерия предприятия может не принять в расчет уникальную ситуацию, и вычесть налог или сбор, от которого работник был освобожден.

Что делать в случае незаконных удержаний из зарплаты?

Если работник считает, что удержания из его заработной платы неправомерны, он может обратиться в суд. Чаще всего обращаются в суды начинаются уже после увольнения, но недовольные сотрудники могут оспорить действия работодателя и до увольнения (даже до того, как мысль об увольнении возникнет).

Как не допустить незаконных удержаний из зарплаты?

Из статьи вы узнали, какие удержания из зарплаты являются законными, а какие — нет. Если ваш работодатель пытается «отрезать» часть вашей зарплаты, не дожидайтесь «удобного момента», высказывайте свою претензию сразу.

Претензия работодателю, жалоба в Трудовую инспекцию, иск в суд

Попробуйте решить проблему мирным способом. Обратитесь в бухгалтерию, к руководству. Напишите письмо с обоснованиями неправомерности действия. Если руководство отказывает удовлетворить вашу претензию, просите мотивированный письменный ответ. Подтверждение о получении заявления работодателей обязательно. Попросите секретаря поставить отметку о принятии (регистрационный номер, дата, должность, ФИО и подпись принявшего сотрудника) и оставьте у себя.

В случае, когда попытки мирного разрешения конфликта исчерпаны, либо вас попросту игнорируют, обращайтесь в трудовую инспекцию с письменной жалобой. В качестве адресата указывается руководитель местной Государственной трудовой инспекции. В тексте жалобы в трудовую инспекцию необходимо изложить суть спора и сослаться на нарушенный Трудовой кодекс РФ

В случае незаконных удержаний из зарплаты в жалобе стоит обратить внимание не на незаконное удержание как таковое, а на нарушения прав работника, которое выразилось в материальном наказании: «неполная выплата заработной платы (неполная выплата премии, наложение штрафа и пр.) в связи с осуществлением незаконных удержаний (нарушение статей 134, 137 ТК РК)».

Укажите все факты, касающиеся удержания из зарплаты, по ним Трудовая инспекция будет и производить проверку.

Крайняя мера — обращение в суд. В суд стоит идти уже после проверки Трудовой инспекции. Исковое заявление направляется в суд по месту нахождения работодателя. Помимо искового заявления, подготовьте документы, доказывающие вашу правоту, в т.ч. и заключение трудовой инспекции.

Публикации по теме

-

Как заполнить декларацию по ндс налоговому агенту - плательщику ндс

Как заполнить декларацию по ндс налоговому агенту - плательщику ндс

Законодатель с каждым годом ужесточает наказание за ошибки в отчетных формах. Заполнение декларации по НДС не стало исключением. Ошибка...

-

Требования к заемщикам кредита наличными в росбанке Кредит для добросовестных заемщиков

Требования к заемщикам кредита наличными в росбанке Кредит для добросовестных заемщиков

Предприниматель, который хочет получить финансирование, должен предоставить в банк список документов. В статье разбираемся, какие документы...