Как в рса проверить свои данные. Проверка кбм по официальной базе аис рса для осаго

Проверка РСА в электронных полисах ОСАГО — обязательная процедура. Вы вводите информацию о своем автомобиле, себе (паспортные данные) и водителях, которые будут допущены к управлению. Страховая компания в зашифрованном виде отправляет эти сведения в базу данных РСА.

Проверка по базе РСА проходит в автоматическом режиме. Ее основная цель — проверить были ли у вас раньше полисы, какая по ним страховая история (количество аварий) и корректно рассчитать стоимость полиса.

Когда происходит проверка

Проверка по базе РСА запускается после того, как вы заполнили заявление на страхование для электронного полиса ОСАГО в личном кабинете на сайте страховой компании.

Без положительного прохождения проверки, вы не сможете перейти к оплате полиса.

Почему не проходит проверка РСА

Проверка не всегда проходит успешно. Нередко система страховщика не может выполнить ее.

Причины непрохождения бывают разные. Технический сбой, отсутствие в базе информации по вам и вашей машине — самые распространенные из них.

Иногда встречается намеренная блокировка результатов проверки. Недобросовестные компании таким образом пытаются регулировать поток клиентов и отсеивать невыгодных — из “токсичных” регионов и с убытками по прошлым годам. Подобные действия запрещены и могут привести к болезненным санкциям для страховщиков со стороны РСА и ЦБ РФ.

Что делать, если не прошла проверка РСА

При оформлении электронного полиса ОСАГО на сайте страховой компании вам могут сообщить, что автоматическая проверка РСА не прошла.

Например, в Росгосстрахе это выглядит так:

Чтобы исправить ситуацию, вам предложат загрузить на сайт электронные копии следующих документов:

- паспорт страхователя - основная страница и страница с пропиской;

- паспорт транспортного средства - обе стороны;

- диагностическая карта;

- водительское удостоверение - обе стороны.

Безопасно ли это? Вполне. Доступ в личный кабинет для оформления Е-ОСАГО происходит по защищенному протоколу https (на всякий случай проверьте это в адресной строке браузера). Информация по документам попадет только в страховую компанию, которая не имеет права передавать ее третьим лицам.

Специалисты страховщика вручную проверят в базе данных РСА ваши данные по документам. И в течение 30 минут минут пришлют на электронную почту дальнейшие инструкции. От компании к компании время варьируется, но в среднем ждать дольше получаса не придется.

Результат ручной проверки в компании

Результатом ручной проверки документов сотрудниками страховой компании станет письмо.

К примеру, от Росгосстраха, приходит письмо следующего содержания.

В письме вам сообщат, что по документам у вас все в порядке, и вы всё правильно заполнили в заявлении на Е-ОСАГО.

Для удобства клиентов, все данные, введенные в личном кабинете, сохраняются. Включая информацию по страхователю, автомобилю и водителям.

Останется только перейти в раздел оплаты и оплатить полис банковской картой.

При оформлении договора ОСАГО все страховые компании обязаны делать расчет согласно утвержденным тарифам и проверять коэффициент КБМ. Для проверки данного коэффициента создана база АИС ОСАГО, которая доступная для каждого в режиме реального времени совершенно бесплатно. Рассмотрим в статье, для чего следует проверять свой КБМ, как сформировать запрос и что необходимо делать, если сведения в единой базе отсутствуют.

Важный момент

Заключая договор ОСАГО, каждый представитель страховой компании делает запрос в единую базу АИС РСА, для получения данных по КБМ. Для начала необходимо понять, что такое система АИС и для чего она создана.

Работает база АИС на территории РФ уже несколько лет. Ее создателем является Российский союз автостраховщиков.

Цель создания базы АИС РСА:

- сбор данных в отношении каждого участника движения;

- сбор данных по каждому ТС;

- фиксация страховых случаев и выплат;

- регистрация каждого проданного полиса.

В рамках закона каждая страховая компания обязана ежегодно передавать сведения в единую базу. Это необходимо для того, чтобы на этапе страхования проверить наличие или отсутствие выплат.

Важно! Проверить информацию в АИС РСА по страховым случаям может каждый желающий. Для этого необходимо посетить официальный сайт РСА и зайти в раздел «Помощь страхователю». Все данные отображаются моментально, совершенно бесплатно.

Зачем нужен КБМ

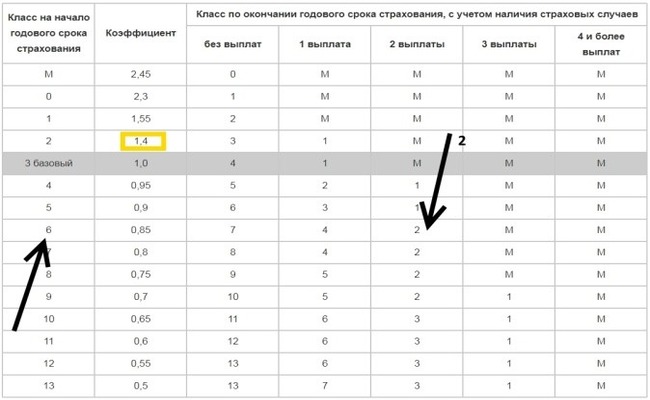

Для начала отметим, что КБМ – это , который зависит от количества страховых случаев. Согласно единым тарифам существует 14 классов страхования.

Если ранее при оформлении полиса страховщики самостоятельно определяли значение коэффициента или запрашивали справки из компании, в которой был ранее оформлен договор, то теперь без запроса в специальную базу не обойтись. Стоит отметить, что данный показатель необходим не только страховщику, но и страхователю.

Страховщик благодаря КБМ может получать актуальные сведения по страховым случаям, если ранее ОСАГО был оформлен в другой компании. Страхователь, благодаря данному показателю может рассчитывать на гарантированную ежегодную скидку в размере 5%, при условии безаварийного вождения.

Как рассчитать бонус малус

Каждый участник движения без труда может самостоятельно определить коэффициент, который полагается на новый срок действия ОСАГО. Все что потребуется – это специальная таблица, которая является неизменной с 2003 года.

При первом обращении каждому водителю присваивается 3 класс страхования. По окончанию года по таблице смотрят, сколько обращений было:

- без выплат;

- от 1 до 4 и более выплат.

В зависимости от наличия или отсутствия выплаты определяется значение коэффициента на новый срок. Для определения показателя следует посмотреть на строке с действующим классом коэффициент на новый срок.

К примеру, по ранее оформленному ОСАГО у водителя был 6 класс аварийности, которому соответствует скидка 15%. Поскольку в течение года он не был виновником аварии, то при оформлении нового договора будет 7 класс, которому соответствует скидка 20%.

Если у водителя с 6 классом аварийности в течение года было 2 аварии по его вине, то по новому договору будет не скидка, а повышающий показатель 2, которому соответствует коэффициент 1,4.

З аконодательство

Важно учитывать, что показатель КБМ утвержден на законодательном уровне и отражен в 40 ФЗ от 05 апреля 2002 года. Согласно 9 статье закона определяется базовый тариф в отношении каждого транспорта и поправочные коэффициенты, которые зависят от условий страхования.

В 15 статье закона определен порядок оформления договора. Изучив его, станет ясно, что представитель страховой компании обязан не только запросить сведения в единой базе, но и предоставить сведения после выдачи бланка ОСАГО.

На сегодня база страховщиков позволяет проверить ОСАГО разными способами: по номеру полиса, по номеру машины и т. д. И наоборот – по номеру страховки, к примеру, можно узнать номер машины. Всего есть три варианта проверки:

Внимание, последние недели формы проверки работают о-о-очень медленно, загружаются не с первого раза. Это проблема на стороне РСА. Если хотите, можете пытаться загрузить формы проверки по отдельности на их сайте: раз , два , три , соответственно.

1. Проверка статуса бланка по его номеру.

Проверить бумажный или электронный полис ОСАГО по базе данных АИС РСА (Российского Союза Автостраховщиков) и узнать срок его действия можно ниже.

Эта форма для проверки как бумажных полисов, так и электронных полисов серии ХХХ, купленных через интернет! Обычно, электронная страховка попадает в базу сразу после оформления, но иногда из-за загруженности базы это может занять несколько дней. Правильный статус для действущей страховки – «находится у страхователя» (но если сразу после покупки статус всё ещё «находится у страховщика», то это может быть нормально – агент мог не успеть внести в базу изменения, подождите пару дней и только потом бейте тревогу). Однозначно «плохие статусы» полиса ОСАГО – это «утратил силу» (почему именно утратил силу можно будет подробнее посмотреть по проверке ниже) или «утерян». Статус «напечатан производителем» означает, что такой бланк даже не был передан страховщику.

Такая проверка не дает 100% уверенности, что перед вами действительный полис (ведь мошенники могли сделать «дубликат» настоящего бланка), но позволяет отбраковать явные подделки и украденные бланки. А вот чтобы исключить «дубли» надо проверить, какая именно машина застрахована по вашему полису…

2. Узнать какой автомобиль застрахован по определенному бланку. Помимо госномера, ВИН-кода или номера кузова, в результатах можно узнать более подробный статус бланка, к примеру, почему именно страховка не действует (могли досрочно прекратить договор или полис мог быть утерян страховой):

3. Узнать номер полиса ОСАГО по госномеру, VIN или номеру кузова + проверить, вписан ли водитель в страховку . Это проверка обратна предыдущей, здесь по данным машины вы узнаете в какой страховой компании она застрахована, номер полиса и его тип (с ограниченим или неограниченая). Проверка по ВИН – наиболее полная. По госномеру ищется только если эти сведения передал страховщик (они не всегда это делают).

Если страховка с ограниченным списком водителей, то система предложит по номеру и серии водительского удостоверения проверить, вписан ли определенный водитель в страховку (это опция появляется на втором шаге после).

Если вы недавно вписывали кого-нибудь в свой полис ОСАГО или вносили другие изменения в данные, то по нормативам страховые обязаны в течение 5 дней внести изменения в базу РСА. Поэтому не пугайтесь, если через пару дней изменения ещё не отобразились в базе АИС РСА.

Последняя проверка полезна ещё и для того, чтобы проверить перед покупкой подержанный автомобиль. Ведь наличие двух одновременно действующих полисов ОСАГО на одном VIN-номере (или ГРЗ) может быть «звончком» о том, что авто – «двойник». В этом случае рекомендую также (в этом случае плохой знак то, что машина регулярно проходит ТО то в одном регионе, то в другом).

4. Помощь автоюриста по вопросам ОСАГО:

Если вы столкнулись с тем, что ваш полис судя по базе поддельный или у вас есть другие юридические вопросы, связанные с ОСАГО, то вы можете получить бесплатный ответ юриста в форме ниже.

Публикации по теме

-

Как заполнить декларацию по ндс налоговому агенту - плательщику ндс

Как заполнить декларацию по ндс налоговому агенту - плательщику ндс

Законодатель с каждым годом ужесточает наказание за ошибки в отчетных формах. Заполнение декларации по НДС не стало исключением. Ошибка...

-

Требования к заемщикам кредита наличными в росбанке Кредит для добросовестных заемщиков

Требования к заемщикам кредита наличными в росбанке Кредит для добросовестных заемщиков

Предприниматель, который хочет получить финансирование, должен предоставить в банк список документов. В статье разбираемся, какие документы...