Рейтинг лучших предложений банков по кредитам наличными под залог недвижимости. Как получить кредит под залог недвижимости

- по месту регистрации заемщика/одного из созаемщиков;

- по месту аккредитации компании -работодателя заемщика/созаемщика.

Срок рассмотрения кредитной заявки

До 6 рабочих дней.

Порядок предоставления кредита

Единовременно.

Порядок погашения кредита

Ежемесячными аннуитетными (равными) платежами.

Частичное или полное досрочное погашение кредита

Осуществляется по заявлению, содержащему дату досрочного погашения, сумму и счет, с которого будет осуществляться перечисление денежных средств. Дата досрочного погашения, указываемая в заявлении, должна приходиться исключительно на рабочий день.

Минимальный размер досрочно возвращаемого кредита неограничен.

Плата за досрочное погашение не взимается.

Неустойка за несвоевременное погашение кредита

Неустойка* за несвоевременное погашение кредита соответствует размеру ключевой ставки Банка России, действующей на дату заключения Договора, с суммы просроченного платежа за период просрочки с даты, следующей за датой наступления исполнения обязательства, установленной Договором, по дату погашения Просроченной задолженности по Договору (включительно).

Давайте посмотрим, какие банки дают кредиты под залог недвижимости. Прежде всего, отметим, что недвижимые объекты: квартиры, дома и землю - кредитно-финансовые учреждения охотно принимают в качестве обеспечения. Знаете, почему? Потому что сделки с их участием выгодны обоим участникам. И заемщику, и кредитору.

Выгода первого очевидна. Кредит, обеспеченный высоколиквидным залогом, предоставляется на более выгодных условиях, чем обычный потребительский заем. Не говоря уже о ссудах по одному-двум документам и экспресс-кредитам.

Второй, принимая в залог недвижимость, может быть на 99% уверен, что долг, а также начисленные проценты будут выплачены в полном объеме, ведь клиент закладывает свое жилье. Следовательно, относиться к кредиту он будет максимально ответственно и обдуманно.

Право собственности на залоговое имущество

Вопреки распространенному мнению, право собственности на квартиру, дом или землю сохраняется за его владельцем, то есть, заемщиком. Следствием передачи недвижимости в залог является наложение на нее обременения. В частности, клиент банка, предоставивший свою собственность в качестве обеспечения, имеет возможность:

- делать в квартире/доме ремонт;

- сдавать жилье в аренду;

- прописывать в квартире/комнате/доме родственников.

Последнее действие возможно только с согласия банка.

А вот продать или подарить квартиру/дом нельзя до тех пор, пока с нее/него не будет снято обременение. Это происходит после полной выплаты взятого кредита.

Сколько дают и на что

Общая сумма средств, которые выдают банки под залог недвижимости, может достигать 80% от ее оценочной стоимости. Однако, подобных предложений на рынке немного. В большинстве случаев речь идет о 50%-60% от реальной рыночной стоимости жилья. Максимальное значение срока кредитование может достигать 20-ти лет.

В качестве обеспечения принимаются:

- жилые дома с земельными участками;

- квартиры;

- таунхаусы с участком земли;

- отдельно стоящие универсальные помещения (коммерческая недвижимость);

- нежилые помещения в многоэтажках.

Требования к обеспечению

Закладываемая недвижимость, прежде всего, должна быть ликвидной. То есть, способной оперативно превратится в деньги. Это условие предполагает, не только идеальное ее [недвижимости] состояние, но и востребованность на рынке. Банку, например, интереснее квартира за 2,5 миллиона, чем шикарные апартаменты за 15 миллионов рублей. Неликвидными считаются квартиры, дома и земля в 50-ти и более километрах от Москвы. Кроме того, низко ценятся квартиры в старых многоэтажках и старые дома.

Объект, передаваемый в залог кредитно-финансовой организации, должен быть свободным от каких-либо обременений. Хотя бы в части, которая соответствует сумме оформляемого займа (но шансы на получение денег в данном случае сильно снижаются). Факт обременения выявляется просто: путем отправки запроса в ЕГРПН (Единый госреестр на недвижимое имущество). В полученной выписке будут описаны все правопритязания и обременения и перечислены все собственники квартиры, дома или земельного участка.

Сравнительная таблица банковских продуктов

Вот так выглядят актуальные банковские предложения по выдаче кредитов под залог недвижимости (в алфавитном порядке):

| Банк | Название программы | Максимальная сумма кредита | Процентная ставка | Срок кредитования | Страхование |

|

Под залог недвижимости |

от 1 месяца до 10 лет |

имущественное |

|||

|

Банк Москвы |

Под залог недвижимости |

от 490 000 рублей |

от 1 месяца до 20 лет |

имущественное, личное и титульное. Если только первое, то +3 п. п. к процентной ставке |

|

|

Нецелевой ипотечный |

до 90 000 000 рублей |

от 1 месяца до 20 лет |

имущественное, личное и титульное. Если только первое, то +1 п. п. к процентной ставке |

||

|

Потребительский под залог жилой недвижимости |

до 14 000 000 рублей |

от 1 года до 15 лет |

имущественное, личное и титульное. Любые вариации (одно из трех или два из трех) - +3 п. п. к процентной ставке |

||

|

Росгосстрах Банк |

Под залог недвижимости |

до 10 000 000 рублей |

от 1 года до 10 лет |

имущественное, личное и титульное. Любые вариации - от +3 п. п. до +6,5 п. п. к процентной ставке |

|

|

Росевробанк |

Под залог квартиры |

до 15 000 000 рублей |

от 6 месяцев до 15 лет |

имущественное, личное и титульное. Любые вариации - от +2 до +5 п. п. к процентной ставке |

|

|

Россельхозбанк |

Нецелевой под залог недвижимости |

до 10 000 000 рублей |

от 1 года до 5 лет |

имущественное и личное. Если только имущественное, то +1,75 п. п. к процентной ставке |

|

|

Российский Капитал |

Под залог недвижимости |

до 5 000 000 рублей |

от 12 до 180 месяцев |

личное и титульное. Если без страховки, то +5 п. п. к процентной ставке |

|

|

Под залог имеющейся недвижимости |

до 5 000 000 рублей |

от 13 до 36 месяцев |

имущественное и личное. Вариации - +1,5 п. п. к процентной ставке. Без страхования - +3 п. п. |

||

|

Под залог недвижимости |

до 30 000 000 рублей |

от 12 до 84 месяцев |

имущественное, личное и титульное. Если только имущественное, то + 4 п. п. к процентной ставке |

||

|

Сбербанк России |

Потребительский под залог недвижимости |

до 10 000 000 рублей |

до 84 месяцев |

имущественное |

Главный недостаток

Несмотря на более низкие ставки по программам кредитования под залог недвижимости, все они обладают одним серьезным недостатком: заемщик в случае трудностей с выплатой долга рискует потерять заложенную квартиру, дом или землю.

Интересоваться, какие банки дают кредиты под залог недвижимости, следует тем лицам, которые получают стабильно высокий доход, и это обстоятельство сохранится в ближайшие несколько лет. В этой связи необходимо очень тщательно изучить условия банков в смысле оформления договора страхования. Некоторые страховые компании предлагают нивелировать риски утраты работы, здоровья и даже жизни заемщика. В среднем, уплата страховых премий увеличивает процентную ставку по продукту на 3 процентных пункта. И это опять-таки говорит о том, что свои финансовые возможности лучше просчитать до того, как оформлять кредит.

28 мая 2016, 08:19 27190 0

В соответствии с требованиями Федерального закона от 27.07.2006 № 152-ФЗ "О персональных данных" я выражаю свое согласие на обработку ПАО КБ "Восточный" своих персональных данных

Обработка персональных данных включает сбор, запись, систематизацию, накопление, хранение, уточнение, извлечение, использование, передачу (включая трансграничную передачу), обезличивание, блокирование, удаление, уничтожение автоматизированным и неавтоматизированными способами, а также осуществление любых иных действий с моими персональными данными с учетом действующего законодательства.

Я даю свое согласие в отношении информации, относящейся ко мне, включая: фотографию, фамилию, имя, отчество, дата и место рождения, адрес проживания (регистрации), данные документов, удостоверяющих личность (в т.ч. в виде копии документов), номера телефонов, информация о месте работы, должности, доходах и расходах, наличии/отсутствии родственников и указании степени родства (без указания ФИО родственников), сведения о банковских счетах в других банках (без указания номера счета, договора и иные сведения), сведений о размере задолженности (в том числе просроченной):

- для получения информации о моей кредитной истории на основании Федерального закона от 30.12.2004 г. № 218-ФЗ "О кредитных историях" от любых организаций, осуществляющих в соответствии с действующим законодательством формирование, обработку и хранение такой информации. Полученная информация предназначена для внутреннего использования сотрудниками Банка в целях принятия Банком решения о заключении Договора кредитования, а также мониторинга наличия и фактического исполнения мной обязательств по договорам займа (кредита) на протяжении срока действия Договора кредитования в случае его заключения;

- для предоставления Банком вышеуказанных персональных данных вне зависимости от факта заключения Договора кредитования, в одно или несколько из перечисленных бюро кредитных историй на усмотрение Банка: АО "Национальное бюро кредитных историй", 121069, г. Москва, пер. Скатертный, д. 20, корп. 1; ООО "Эквифакс Кредит Сервисиз",129090, г. Москва, ул. Каланчевская, д. 16, стр. 1; ООО "Кредитное Бюро Русский Стандарт", 105318, г. Москва, Семеновская площадь, д. 7 ,к.1; ЗАО "Объединенное кредитное бюро", 127006, г. Москва, ул. 1-ая Тверская-Ямская, д. 2, стр. 1, в целях передачи персональных данных физическим и юридическим лицам;

- в целях продвижения услуг и продуктов Банка (SMS рассылка, обзвон и прочее) с использованием сетей электросвязи;

- для передачи информации следующим третьим лицам:

- a. коллекторским бюро (ООО "ЭОС", 125009, г. Москва, ул. Тверская, д. 12, стр. 9; ООО "Столичное агентство по возврату долгов", 129515, г. Москва, ул. Цандера, д. 4, корп.1; ООО "МОРГАН", 125373 , г. Москва, Походный проезд, домовладение 14; ООО "Национальная служба взыскания", 117393, г. Москва, ул. Профсоюзная д. 56; ООО "Агентство по сбору долгов", 105318 , г. Москва, ул. Ибрагимова, дом 31; АО "Секвойя кредит консолидейшн", 127473, г. Москва, ул. Краснопролетарская, д. 16, стр.2; ООО "Бюро кредитной безопасности "РУССКОЛЛЕКТОР", 129515 , г. Москва, ул. Академика Королева, д. 13, стр. 1; АО "Финансовое Агентство по Сбору Платежей", 109044, г. Москва, ул. Крутицкий Вал, д. 14; ООО "Кредитэкспресс Финанс", 127055, г. Москва, ул. Бутырский Вал, д. 68/70, стр.1; ООО "Агентство Кредит Финанс", 127576, г. Москва, ул. Илимская, д. 5, корпус 2; ООО "ВостокФинанс", 127055, г. Москва, ул. Новослободская, д. 24, стр.1; ООО "Кредит Инкасо Рус", 129226, г. Москва, ул. Докукина, д. 8, стр. 2; ООО "Эверест", 115035, г. Москва, ул. Пятницкая, д. 6/1, стр. 8; ООО "Коллекторское агентство "Фортис", 109004, г. Москва, ул. Земляной вал, д. 59, стр. 2; ООО "ЛАЛ" 454091, г. Челябинск, пр. Ленина, д. 21-в, оф. 713; ООО "Служба взыскания долгов", 428000, Чувашская Республика, г. Чебоксары, ул. Ильбекова, д. 4; ООО "Дальневосточная правовая компания", 690002, г. Владивосток, пр-т. Острякова, 5 офис 502; ООО "ИнБГ-Право", 644099, г. Омск, ул. Красногвардейская, д. 49; ООО Агентство "Экономической Безопасности", 656058, г. Барнаул, ул. Попова д. 139, офис 16; ООО "Камелот", 614000, г. Пермь, ул. Монастырская д. 14, офис 200; ООО Приволжское Коллекторское Агентство "Магура", 603057, г. Н. Новгород, ул. Бекетова д. 3 "Б", офис 351; ООО "Коллекторское агентство "Рекорд", 236022, г. Калининград, ул. В. Котика, д. 4, кв. 10; ООО "Коллекторское агентство "СП", 344082, г. Ростов-на- Дону, пер. Доломановский, д. 37; ООО "Юридическая компания "Группа СВС", 109544, г. Москва, ул. Новорогожская, д. 11, стр.1; ООО "ЦЗ Инвест", 241037, г. Брянск, ул. Красноармейская, д. 103; ООО "Примоколлект", 117630, г. Москва, Старокалужское ш., д. 62; ООО "Русдолгконтроль", 127220, г. Москва, Петровско-Разумовский проезд, д. 2 кв.32; ООО "Экспобанк", 107078 , г. Москва, ул. Каланчевская, д. 29, стр 2; ООО "СААБ", 603087, г. Нижний Новгород, Казанское шоссе, д.10, к.3, пом.2; ООО "Коллекторское агентство "Стоунхедж", 107023, г. Москва, пер. Семеновский, д.15; ООО "ЮрБизнес-М", 107076, г. Москва, ул. Матросская тишина, д.25; ИП Титовский Александр Валерьевич, 185031, Республика Карелия, г. Петрозаводск, наб. Варкауса 17-42; ООО "М.Б.А. Финансы", 115191, г. Москва, Большой Cтapoдaнилoвский переулок, д. 2, стр. 7, Этаж 3), входящим в саморегулируемую организацию коллекторов, в целях сбора просроченной задолженности по Договору кредитования в случае неисполнения или ненадлежащего исполнения мною обязательств по Договору кредитования, в рамках заключенного соглашения с Банком;

- b. компаниям, оказывающим Банку услуги по почтовой рассылке, либо тиражированию и (или) подготовке и отправке информационных материалов (ООО "БиэСПост", 109428, г. Москва, Рязанский пр-т, 8А, стр. 20; ООО "4эс формула", 117292, г. Москва, Нахимовский пр-т, 46; ЗАО "Аккорд Пост", 142180, г. Климовск, ул. Индустриальная, д. 11); ООО "СПСР-экспресс", 107031, г. Москва, ул. Рождественка, д. 5/7, стр.2, к18; АО "НоваКард", 603024, г. Нижний Новгород, ул. Невзоровых, д. 49, пом. 9. в целях информирования Клиента об иных продуктах и услугах Банка и исполнении Договора кредитования;

- c. страховым компаниям (ОАО "ДальЖАСО", 680000, г. Хабаровск, ул. Пушкина, д. 38 а; СОАО "ВСК", 121552, г. Москва, ул. Островная, д. 4; ЗАО "СО "Надежда", 660049, г. Красноярск, ул. Парижской Коммуны, д. 39; АО "СК "Колымская", 680051, г. Хабаровск, ул. Суворова, д. 45; ООО "СК "Ренессанс Жизнь", 115114, г. Москва, Дербеневская наб., д. 7, стр.22; ООО "ВТБ Страхование", 101000, г. Москва, Тургеневская пл., д. 2/4, стр. 1; ЗАО "СК "Резерв", 680000 г. Хабаровск ул. Постышева, 22а; ПАО СГ "Хоска", 680000, г. Хабаровск, ул. Пушкина 23 А, и иные страховые организации), осуществляющим страхование в случае согласия Клиента заключить Договор страхования, в объеме, необходимом для осуществления страхования;

- d. микрофинансовым кредитным организациям ООО "МФО "Центр быстрых кредитов", 680014, г. Хабаровск, Восточное шоссе, 41 блок А каб.7; ООО МФО "Займ Онлайн", 123001, г. Москва, ул. Спиридоновка, 27/24; пом 8-Н, ООО "Честное слово", 127018, г. Москва, ул. Полковая, д.3, стр.4 (далее – МФО), в целях принятия МФО решения о заключении Договора потребительского займа, а также мониторинга наличия и фактического исполнения мной обязательств по договорам займа (кредита) на протяжении срока действия Договора потребительского займа в случае его заключения (в рамках настоящего согласия в т.ч. уполномочиваю Банк осуществить передачу вышеуказанным организациям копию моего документа, удостоверяющего личность).

- e. компании, оказывающей консультационные услуги по подбору финансовых услуг ООО "Финмедиа"*, 194017 г. Санкт-Петербург, Дрезденская ул, д. 15, лит. А, в целях заключения договоров кредитования (займа) .

- f. оператору мобильной связи ПАО «Вымпел-Коммуникации» (ПАО «ВымпелКом»), 127083, г. Москва, ул. Восьмого Марта, д. 10, стр. 14, в целях получения Банком оценки потенциальной платежеспособности Клиента и иных сведений, влияющих на возможность заключения Договора кредитования посредством оказания ПАО «ВымпелКом» информационных услуг Банку: расчет и передача скорингового балла; передачу валидационных переменных.

Я даю свое согласие ПАО КБ "Восточный" на передачу информации МФО, в случае заключения между МФО и мной Договора потребительского займа, о номере карты (PAN карты), о номере моего банковского счета, открытого в ПАО КБ "Восточный", операциях по нему в целях исполнения и контроля исполнения Договора потребительского займа.

Настоящим я также даю согласие МФО для получения информации о моей кредитной истории (кредитного отчета) от любых бюро кредитных историй в целях принятия МФО решения о заключении Договора потребительского займа, а также мониторинга наличия и фактического исполнения мной обязательств по нему на протяжении срока его действия в случае его заключения.

Настоящим я даю согласие Банку на получение от организаций, предоставляющих услуги мобильной связи (ПАО "Мобильные ТелеСистемы", 109147, г. Москва, ул. Марксистская, д. 4.; ПАО "ВымпелКом", 127083, г. Москва, ул. 8 Марта, д. 10, стр. 14; ПАО "МегаФон", 115035, г. Москва, Кадашевская наб., д.30) информации: о принадлежности мне телефонных номеров, предоставленных мною Банку, о состоянии указанных телефонных номеров. Полученная информация может быть использована Банком в целях заключения и/или исполнения Договора кредитования, а также в целях информирования меня о продуктах и услугах Банка.

*Договор-оферта на оказание консультационных услуг ООО "Финмедиа" доступна по

На сегодняшний день получить в кредит крупную сумму весьма непросто, особенно сложно сделать это под разумный, а не грабительский, как это часто бывает, процент.

Кредит под залог недвижимости без подтверждения доходов банки выдают неохотно, но, все же, несколько адекватных предложений в данной отрасли есть. Мы провели тщательный анализ предложений банков в Российской Федерации и сейчас представляем вашему вниманию варианты по получению кредита под залог недвижимости без подтверждения доходов в любом регионе России. Давайте начнем.

Итак, не будем сейчас рассуждать о том, стоит ли в принципе брать кредит под залог недвижимости, т.к. сама по себе она представляет большую ценность, т.к. если уж вы ищете такое предложение, значит все для себя решили, и наша задача - предложить вам лучший вариант.

Естественно, что рассматриваться здесь будут только те предложения, в которых фигурируют приличные суммы займов, иначе логичнее было бы обращаться не в банк, а, скажем, в .

Какие банки дают кредит под залог недвижимости без справок о доходах?

Итак, кредит наличными без справок и поручителей под залог квартиры или другой недвижимости предлагают немногие банковские учреждения. Мы рассмотрим как те, которые вовсе не требуют подобных документов, так и более взыскательные, но не загоняющие заемщиков в тупик.

Для удобной навигации список банков в которых можно получить кредит под залог недвижимости без подтверждения доходов и минимумом документов:

Тинькофф Банк

У данного кредитного предложения от Тинькофф Банка есть немало преимуществ, в частности отсутствуют требования к большому пакету документов и долгим очередям ожидания. А также:

- Квартира остается у владельца — не требуется переоформлять недвижимость на банк, аннулировать регистрацию и прописку

- Представитель банка доставит дебетовую карту для кредита вместе с документами. Деньги станут доступными после успешной регистрации залога

- Получение кредита сразу после успешной регистрации залоговой недвижимости

И самое главное что заявка уходит без проверки кредитной истории или информации о прошлых задолженностях, а также Тинькофф не просит справку о подтверждении дохода. Кроме того необязательно даже предоставлять документы по объекту недвижимости! Вся сделка оформляется практически по паспорту в день обращения.

Банк Жилищного Финансирования

Банк предлагает солидный вариант оформления кредита под залог недвижимости без справок о дохода , с получением решения о оформлении кредита онлайн! С очень низкой процентной ставкой, всего от 11% годовых, что является одним из лучших предложений на данный момент на рынке.

Еще раз обратим внимание, что с вас не будут требовать справок о подтверждении доходов, 2-НДФЛ форм, 3-НДФЛ форм, справок от родственников и остальной бюрократии, а пакет документов, необходимых для получения выгодного кредита под залог квартиры, невелик.

Банк Жилищного финансирования (БЖД) уже не первый год на рынке кредитования и успел зарекомендовать себя как надежный игрок в этой области. БЖД - это специализированный ипотечный банк с высоким уровнем достаточности капитала, более 24-х лет активно работающий российском рынке ипотечного кредитования.

Приоритетные направления деятельности:

- Вклады и банковские ячейки

Максимальная сумма, на которую можно рассчитывать при кредите под залог недвижимости составляет 20.000.000 рублей, минимальная - 1.000.000 (до 70% стоимости объекта). Срок кредита от года до 20 лет.

Оставить заявку онлайнСбербанк

Естественно, что крупнейший банк страны имеет в перечне программ столь популярную опцию, которая предоставляется здесь на вполне приемлемых условиях.

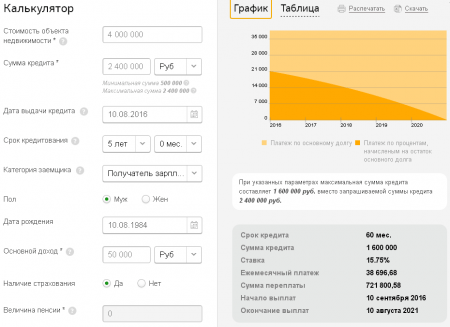

Так, получить не целевой кредит под залог недвижимости в Сбербанке можно на условиях процентной ставки от 13%, на срок до 20 лет и на сумму до 10 миллионов рублей. Но, естественно, сделать это не так просто, т.к. банк предъявляет ряд требований к заемщикам.

В частности, необходимо точно знать рыночную стоимость залоговой недвижимости, указать текущий уровень доходов, семейное положение, среднемесячные расходы и прочее. Не считая стандартных полей с требуемой суммой и периодом, в течение которого планируется выплатить кредит.

При этом предварительные условия, на которых будет предоставлен кредит в случае одобрения заявки на его получение можно увидеть сразу, заполнив анкету на сайте банка.

В целом, неплохое предложение, однако чтобы получить действительно серьезную сумму, необходимо соответствовать всем заявленным банком показателям, что получается далеко не всегда.

Восточный Экспресс Банк: Кредит под залог недвижимости

Забегая вперед, скажу, что именно это предложение показалось нашей команде оптимальным и наиболее приемлемым среди всех указанных выше вариантов, поэтому именно его мы и вынесли в отдельный пункт.

Одним из оптимальных решений оно является в первую очередь потому, что Восточный Экспресс практически идеально вписывается в название этого обзора, выдавая кредиты на крупные суммы по упрощенной системе, без справок о доходах.

Какие требования к заемщику у банка Восточный Экспресс:

- Возраст: от 21 до 76 лет

- Страхование: Личное - по желанию заемщика, залоговое - обязательно.

Документы:

- Паспорт

- Документы на залоговое имущество

- Иногда по запросу банка могут потребоваться иные документы

Самое интересно, что в отдельных случаях возможно предоставление кредита без подтверждения дохода! Все что нужно сделать это заполнить небольшую анкету на сайте банка и

РоссельхозБанк

Условия данного банка, в целом, схожи с предыдущим. Все те же 10 миллионов максимальной суммы на срок до 10 лет, однако минимальная ставка несколько выше и составляет 16% годовых, если кредит берется на срок до 3-х лет включительно, и 17% на более протяженные займы. При этом дополнительно может быть начислено 3,5% в год, в случае, если заемщик отказывается от страхования жизни и здоровья на протяжении срока выплаты кредита.

Но, кредитную ставку можно и снизить на 0,5%, если вы являетесь зарплатным клиентом РоссельхозБанка.

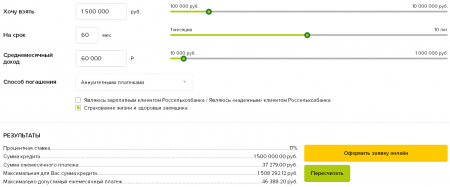

Увидеть предварительные условия займа, а также оценить свое соответствие требованиям банка можно на его официальном сайте, заполнив несколько полей анкеты.

Там же можно оформить онлайн заявку на кредит, но, естественно, для его получения придется посетить офис банка.

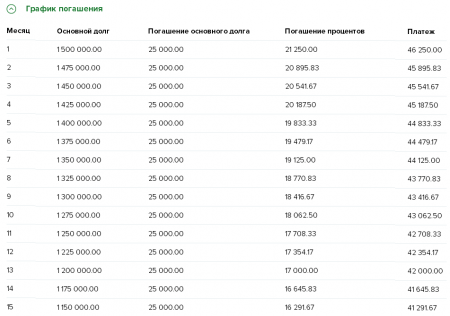

Да, дополнительной функцией для заемщиков выступает возможность выбора им способа погашения кредита: аннуитетными (фиксированными постоянными) и дифференцированными платежами, когда сумма ежемесячно будет уменьшаться.

ВТБ Банк Москвы

Данный банк, предлагает частным лицам кредиты на сумму до 3 миллионов рублей , и сроком до 5 лет. Да, это меньше, чем в предыдущих вариантах, зато, здесь есть возможность получить кредит на весьма значимую сумму без залога недвижимости (это лучше обсудить с представителями банка).

Минимальная процентная ставка составляет здесь 16,9% годовых, однако с увеличением суммы и срока она растет, как и везде, впрочем.

На предварительном этапе расчета суммы кредита и процентов по нему потенциальному заемщику не требуется указывать уровень доходов, место работы и т.д. Все это указывается в момент заполнения анкеты, либо оговаривается с представителями банка лично, что, в принципе, играет на руку заемщикам. Возможно, на месте вам предложат более выгодную программу или условия.

Узнать же предварительную сумму, как и везде, можно на официальном сайте.

Уже потом, в момент заполнения заявки банк затребует сведения о вас и вашем финансовом состоянии.

В целом, предложение интересное, если вам нужна не слишком большая сумма, то получить ее в Банке Москвы будет несколько проще, чем в предыдущих вариантах.

Можно сказать, что все три предложения, описанные в рамках раздела не так уж сильно различаются между собой. Пожалуй, наиболее весомое различие здесь - это требования к заемщику, которые пониже в Банке Москвы, ну а на процентную ставку нужно смотреть, зная свои возможности по уровню доходов и предположительному сроку кредита.

СовкомБанк

Еще один банк идеально подходящий под тему данной статьи и рассматривающий заявки по упрощенной схеме.

При этом условия, на которых осуществляется кредитование не хуже тех, что мы видели раньше. Да, минимальная процентная ставка здесь выше - от 11,9% до 22,9%, а максимальная сумма составляет 30 миллионов рублей. Но выдаются кредиты на все тот же срок до 10 лет на менее взыскательных условиях.

Заполнить заявку можно на сайте банка, при этом указать в ней требуется только необходимую сумму и срок ее погашения, а также свои контактные данные: ФИО, дату и год рождения, а также регион проживания. Вопросов о доходах здесь не задают (по крайней мере, при условии выдачи кредита под залог недвижимости).

Да, как видите, условия получения ограничены расположением объекта недвижимости, так что оформить кредит получится не у всех. Но, если вам это подходит - пробуйте. Процент одобрения заявок здесь выше, чем в других организациях.

Национальная Фабрика Ипотеки

Не так давно на рынке кредитования, ипотеки и залоговых займов появился новый игрок - «Национальная фабрика ипотеки» . Это новый игрок от группы компаний «Регион» специализирующийся на рынке ипотечного кредитования в России. До конца 2018 года НФИ планирует масштабировать бизнес-модель, формируя федеральную бизнес-сеть «электронного ипотечного бизнеса».

"Фабрика Ипотеки" предоставляет такие услуги как:

- Кредиты на консолидацию (объединение) долгов

- Кредиты на покупку недвижимости

- Квартиры, апартаменты, коммерческая недвижимость

Речь идет о суммах до 25 миллионах рублей, сделки оформляются за сутки без комиссий .

Когда нужна существенная сумма, а подтвердить свою платежеспособность вы не можете – выходом из ситуации является кредит под залог недвижимости. Для таких заемщиков банки предлагают льготную процентную ставку, крупный размер и быструю процедуру оформления. В итоге данные кредитные программы выгодны не только клиентам, но и финансовым учреждениям: залоговое обеспечение является надежной гарантией возврата средств.

Где взять кредит под недвижимость и что можно заложить

Прибегнув к программе кредитования, предусматривающей оформление , сначала изучите предложения банков в вашем регионе. Сегодня множество финансовых учреждений предлагает подобные программы, которые различаются:

- размером процентной ставки;

- необходимым пакетом документов;

- наличием дополнительных комиссий за предоставления ссуды и обслуживание счета;

- величиной штрафов за просрочку платежей;

- возможностью досрочного погашения долга.

Обычно банки предлагают в размере 50–60% от суммы оценки залога. В некоторых организациях можно получить и 80% от рыночной стоимости жилья. В качестве обеспечения у вас примут:

- частный дом с участком земли;

- квартиру;

- таунхаус с земельным наделом;

- отдельно стоящую коммерческую недвижимость;

- помещения нежилого фонда, расположенные в многоэтажных домах.

К объектам недвижимости банки предъявляют следующие требования:

- высокая ликвидность;

- отсутствие обременений;

- расположение вблизи города.

Жилье, где прописаны несовершеннолетние дети или инвалиды, банк не примет в качестве обеспечения. Также проблемы при оформлении возникнут, если в квартире сделана незаконная перепланировка или объект имеет несколько собственников.

Сбербанк выдает населению кредиты под залог недвижимости на любые цели:

- по минимальной ставке – 15% годовых;

- на максимальный срок – 20 лет;

- с ограничением суммы в 10 млн р., до 50% от оценочной стоимости;

- без первоначального взноса и дополнительных комиссий.

В Альфа-Банке вы можете получить рублевый кредит под залог квартиры, не подтверждая направление средств.

- Ставка – от 18,1 до 19,1% годовых при оформлении комплексного страхования;

- Срок – от 5 до 25 лет;

- Пределы суммы – от 2,5 до 60 млн р.

Банк Возрождение предлагает воспользоваться программой «Кредит Залоговый», в рамках которой выдаются средства на любые нужды в рублях, долларах и евро:

- годовая ставка – от 18% для рублей и от 9% для зарубежной валюты;

- максимальный кредитный срок – 5 лет;

- предельная сумма – 10 млн р., 150 тыс. долларов или 130 тыс. евро.

Банк Глобэкс разработал для частных клиентов потребительский кредит под залог недвижимости, принадлежащей заемщику или третьему лицу:

- ставка – от 23 до 25% годовых;

- предельный срок – 7 лет;

- минимальная сумма – 30 тыс. р., максимальная зависит от вида залога и доходности кредитополучателя;

- единовременная комиссия отсутствует.

Ак Барс Банк предоставляет займы под залог жилых и коммерческих объектов или участков земли. Получить средства в рублях и зарубежной валюте можно на следующих условиях:

Банк Югра кредитует население в рублях и иностранной валюте, принимая в залог недвижимость и не требуя отчетности о направлении средств. Параметры потребительской программы следующие:

- годовая ставка для рублей – 28%, для долларов и евро – 20%;

- максимальный срок – 60 месяцев;

- наименьшая сумма – 30 тыс. р., 1 тыс. долларов или евро;

- решение по заявке принимается в течение 5 дней.

Как определиться, в каком банке взять кредит под недвижимость

Изучая предложения различных финансовых организаций, выбирайте программу:

- с приемлемой процентной ставкой;

- подходящей ;

- предлагающую необходимую сумму;

- с доступным для вас пакетом документов;

- без возможности изменений условий кредитного договора в одностороннем порядке;

- с минимальными комиссиями и штрафными санкциями.

Обычно банки взимают оплату за следующие услуги:

- рассмотрение заявки;

- выдача денег;

- сопровождение кредита;

- досрочный возврат средств.

Сложно найти банк, где вовсе отсутствуют комиссии, однако можно выбрать предложение с их минимальным количеством.

Подбирая оптимальный банк, обращайте внимание на следующие моменты:

При подборе оптимальной программы вы можете воспользоваться интернетом. Большинство банков размещают на своих сайтах , позволяющие рассчитать предварительный график платежей.

Также существуют сайты, предоставляющие программы различных банков, где можно сравнить условия и выбрать наиболее подходящие. Не лишним будет посетить страницы с информацией о рейтингах кредитных учреждений.

Нюансы кредитов под залог недвижимости. Отзывы о них

Специалисты, работающие в сфере залогового кредитования, характеризуют данную процедуру как трудоемкую, финансово затратную, и требующую повышенного внимания заемщика. Чтобы не оказаться в убытке, они рекомендуют учитывать следующие моменты:

- продавать;

- менять;

- дарить;

- завещать.

- Если вы имеете зарплатный счет в банке, то автоматически становитесь его партнером. В таком случае вам проще будет оформить кредит именно в этом учреждении. Для данной категории заемщиков банки предусматривают льготные процентные ставки, минимальный пакет документов и другие скидки.

- Когда деньги не требуются срочно – не стоит выбирать упрощенную схему кредитования. Высокую скорость рассмотрения заявки и выдачи средств, минимальный пакет документов обычно банк компенсирует существенными процентными ставками.

- Кредит под залог недвижимости оптимально подходит для людей, имеющих в собственности свободные объекты. В таком случае риск остаться без жилья сведен минимуму. Экономисты утверждают, что недвижимость должна работать, а не простаивать без пользы. Также учитывайте, что многие кредиторы не принимают в качестве обеспечения единственное жилье. Ведь в случае невыплаты долга банк будет вынужден продать залог, выписав при этом должника. Однако оставлять без прописки человека нельзя.

- По истечении срока кредитного договора возьмите в банке справку о том, что долг погашен, и заимодатель не имеет претензий. При учтите, что без вашего участия банк залоговую недвижимость продать не сможет. Вначале кредитор обязан передать ваше дело в суд и дождаться его решения.

Публикации по теме

-

Как заполнить декларацию по ндс налоговому агенту - плательщику ндс

Как заполнить декларацию по ндс налоговому агенту - плательщику ндс

Законодатель с каждым годом ужесточает наказание за ошибки в отчетных формах. Заполнение декларации по НДС не стало исключением. Ошибка...

-

Требования к заемщикам кредита наличными в росбанке Кредит для добросовестных заемщиков

Требования к заемщикам кредита наличными в росбанке Кредит для добросовестных заемщиков

Предприниматель, который хочет получить финансирование, должен предоставить в банк список документов. В статье разбираемся, какие документы...