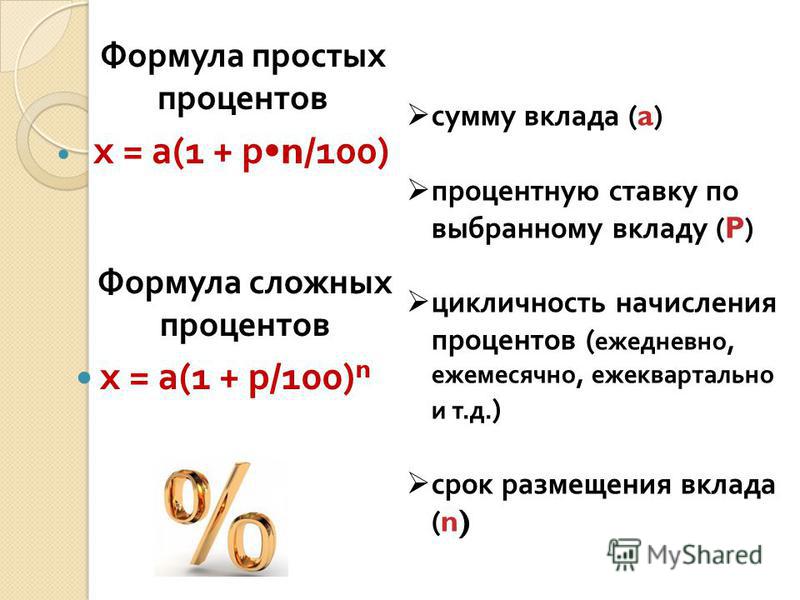

Формула простых и сложных процентов по кредиту. Формула расчета процентов по кредиту. Простые и сложные проценты

Используя формулы расчета процентов по кредиту, многие интересуются, в чем же разница между ставками простыми и сложными? Давайте разбираться с самого начала. Сегодня большая часть всех ссуд погашается путем внесения аннуитетных платежей, т.е. одинаковых ежемесячных сумм.

В банковской практике подобное начисление принято называть простым. В случае с займом каждый месяц клиент погашает и часть основной суммы, и частичную долю (%) за пользование. Это вполне законная схема сотрудничества.

Как правило, все условия начисления ставки указываются в самом соглашении между двумя сторонами. При этом ключевое значение всегда имеют такие факторы как срок договора, капитализация %, размер ставки (годовой), а также порядок выплаты.

Кроме размера ставки на конечную сумму влияет отсутствие/наличие процентов по условиям договора капитализации. Сама капитализация – процесс регулярного добавления определенных начислений к основной сумме. Это всегда приводит к тому, что одна и та же ставка, что была начислена в первый период и в последующий на самом деле разная, так как база для ее вычисления растет со временем. Это и есть так называемый сложный процент.

Формула расчета процентов по кредиту аннуитет достаточно сложная. По своей сути такие платежи включают не только основной долг, но и ставку на оставшуюся сумму главного займа. Со временем сумма главного долга становится меньше, а значит и размер суммы, начисляемой на нее, существенно снижается. Итак, для вычисления суммы основного долга можно использовать такую формулу:

ВД=ПСК/СК

Где ПСК – первоначальный размер средств, взятых в займы, СК – термин, на который все эти средства берутся, ВД является возвратом основного долга. После этого можно использовать формулу расчета простых процентов по кредиту. Интересно, что позиции финансовых учреждений, касательно подсчета, достаточно разные. В принципе, все зависит от того, на какой период вы оформляете соглашение.

12 месяцев = один год — позиция №1. Формула будет выглядеть таким образом:

СНП= ООД*ПГС/12

Где ООД является остатком основного долга, что существует на момент расчета, ПГС –ставка (годовая), СНП – ставка, что начисляется.

365 дней = один год — позиция №2. Формула будет выглядеть таким образом:

СНП = ООД*ПГС*КДМ/365

Где ООД является остатком основного долга, что существует на момент расчета, ПГС –ставка (годовая), КДМ – календарные дни в 1 месяце (как правило, от 28 до 31) ,СНП – ставка, что начисляется.

Расчет сложных процентов

![]()

Подсчитать ставку в данном случае еще труднее. Использование формулы расчета сложных процентов по кредиту – распространенная практика в финансовой сфере. Такая формула используется тогда, когда ставка не выплачивается ежемесячно, а прибавляется к основной задолженности, являющейся базой для начислений. Если займ длится больше года, то часто клиента банка сталкивается с проблемой неплатежеспособности.

Исходя из этого, можно сказать, что такие платежи включают две суммы – основного долга, а также начислений на него.

Формула выглядит следующим образом:

РАП=ПСК*ПГС/1-(ПГС+1)1-СК

Где ПСК является первоначальным размером займа, ПГС – это процентная ставка (годовая), СК – срок соглашения, РАП – размер платежа. Такую формулу также называют формулой полной стоимости. Она является классическим вариантом, поэтому ее и придерживаются многие надежные банки.

Обратите внимание, что основа для начисления такой ставки постоянно будет увеличиваться, базируясь на каждом периоде начисления: расчет в данном случае называется начислением «процентов на проценты».

Если вы подсчитаете все ставки заранее, поинтересуетесь условиями программы и убедитесь в том, что у вас есть возможности погашать ссуду, избегая штрафных санкций, тогда вы можете быть уверенны в том, что финансовое благополучие будет сопровождать вас еще долго.

Наращение может осуществляться по схеме простых и сложных процентов.

Формула наращения простых процентов (simple interest). Наращение простых процентов означает, что инвестируемая сумма ежегодно возрастает на величину PV r. В этом случае размер инвестированного капитала через n лет можно определить по формуле:

FV = PV (1 + r n).

Формула наращения сложных процентов (compound interest). Наращение по схеме сложных процентов означает, что очередной годовой доход исчисляется не с исходной величины инвестированного капитала, а с общей суммы, включающей также ранее начисленные и не востребованные инвестором проценты. В этом случае размер инвестированного капитала через n лет можно определить по формуле:

FV = PV (1 + r) n .

При одном и том же значении процентной ставки:

1) темпы наращения сложных процентов выше темпов наращения простых, если период наращения превышает стандартный интервал начисления дохода;

2) темпы наращения сложных процентов меньше темпов наращения простых, если период наращения меньше стандартного интервала начисления дохода.

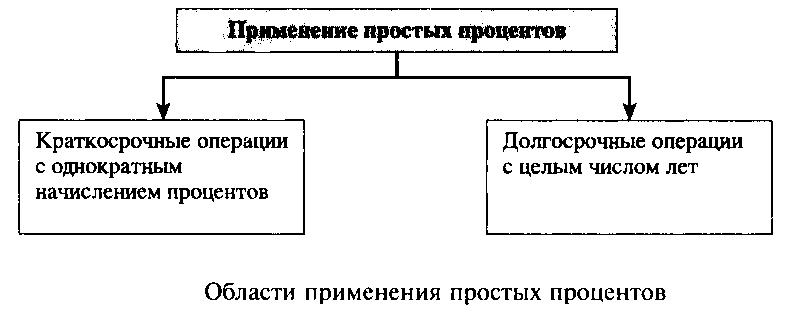

Области применения простых и сложных процентов. Простые и сложные проценты могут применяться как в отдельных операциях, так и одновременно. Области применения простых и сложных процентов можно разделить на три группы:

1) операции с применением простых процентов;

2) операции с применением сложных процентов;

3) операции с одновременным применением простых и сложных процентов.

1. Областью применения простых процентов чаще всего являются краткосрочные операции (со сроком до одного года) с однократным начислением процентов (краткосрочные ссуды, вексельные кредиты) и реже - долгосрочные операции.

При краткосрочных операциях используется так называемая промежуточная процентная ставка, под которой понимается годовая процентная ставка, приведенная к сроку вложения денежных средств. Математически промежуточная процентная ставка равна доле годовой процентной ставки. Формула наращения простых процентов с использованием промежуточной процентной ставки имеет следующий вид:

FV = PV (1 + f r),

FV = PV (1 + t r / Т),

t - срок вложения денежных средств (при этом день вложения и день изъятия денежных средств принимаются за один день); Т - расчетное количество дней в году.

При долгосрочных операциях начисление простых процентов рассчитывается по формуле:

FV = PV (1 + r n),

где n - срок вложения денежных средств (в годах). ,

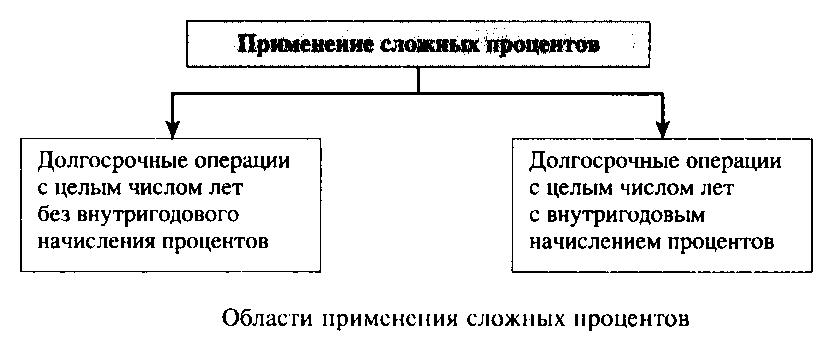

2. Областью применения сложных процентов являются долгосрочные операции (со сроком, превышающим год), в том числе предполагающие внутригодовое начисление процентов.

В первом случае применяется обычная формула начисления сложных процентов:

FV = PV (1 + r) n .

Во втором случае применяется формула начисления сложных процентов с учетом внутригодового начисления. Под внутригодовым начислением процентов понимается выплата процентного дохода более одного раза в год. В зависимости от количества выплат дохода в год (m) внутригодовое начисление может быть:

1) полугодовым (m = 2);

2) поквартальным (m = 4);

3) ежемесячным (m = 12);

4) ежедневным (m = 365 или 366);

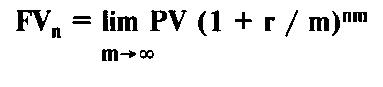

5) непрерывным (m -» ?).

Формула наращения при полугодовом, поквартальном, ежемесячном и ежедневном начислении сложных процентов имеет следующий вид:

FV = PV (1 + r / m) nm ,

где PV - исходная сумма;

г - годовая процентная ставка;

n - количество лет;

m - количество внутригодовых начислений;

FV - наращенная сумма.

Процентный доход при непрерывном начислении процентов рассчитывается по следующей формуле:

FV n = Р e rn ,

FV n = P e ? n ,

где: e = 2, 718281 - трансцендентное число (число Эйлера);

е? n - множитель наращения, который используется как при целом, так и дробном значении n;

Специальное обозначение процентной ставки при непрерывном начислении процентов (непрерывная процентная ставка, «сила роста»);

n - количество лет.

При одинаковой величине исходной суммы, одинаковом сроке вложения денежных средств и значении процентной ставки возвращаемая сумма оказывается больше в случае использования формулы внутригодовых начислений, чем в случае использования обычной формулы начисления сложных процентов:

FV = PV (1 + r / m) nm > FV = PV (1 + r) n .

Если доход, полученный при использовании внутригодовых начислений, выразить в процентах, то полученная процентная ставка окажется выше той, которая использовалась при обычном начислении сложных процентов.

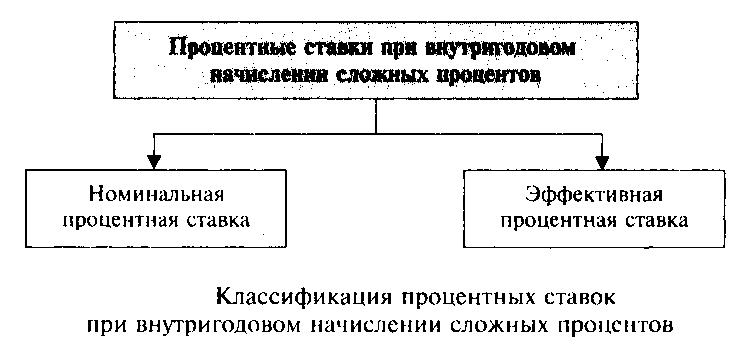

Таким образом, первоначально заявленная годовая процентная ставка для начисления сложных процентов, называемая номинальной, не отражает реальной эффективности сделки. Процентная ставка, отражающая фактически полученный доход, называется эффективной. Классификацию процентных ставок при внутригодовом начислении сложных процентов наглядно иллюстрирует рисунок.

Номинальная процентная ставка задается изначально. Для каждой номинальной процентной ставки и на ее основании можно рассчитать эффективную процентную ставку (r е).

Из формулы наращения сложных процентов можно получить формулу эффективной процентной ставки:

FV = PV (1 + r) n ;

(1 + r e) = FV / PV.

Приведем формулу наращения сложных процентов с внутригодовыми начислениями, при которых каждый год начисляется r / m процента:

FV = PV (1 + r / m) nm .

Тогда эффективная процентная ставка находится по формуле:

(1 + r e) = (1 + r/m) m ,

r e = (l + r/m) m - 1,

где r е - эффективная процентная ставка; r - номинальная процентная ставка; m - количество внутригодовых выплат.

Величина эффективной процентной ставки зависит от количества внутригодовых начислений (m):

1) при m = 1 номинальная и эффективная процентные ставки равны;

2) чем больше количество внутригодовых начислений (значение m), тем больше эффективная процентная ставка.

Областью одновременного применения простых и сложных процентов являются долгосрочные операции, срок которых составляет дробное количество лет. При этом начисление процентов возможно двумя способами:

1) начисление сложных процентов с дробным числом лет;

2) начисление процентов по смешанной схеме.

В первом случае для расчетов применяется формула сложных процентов, в которой присутствует возведение в дробную степень:

FV = PV (1 + r) n + f ,

где f - дробная часть срока вложения денежных средств.

Во втором случае для расчетов применяется так называемая смешанная схема, которая включает формулу начисления сложных процентов с целым числом лет и формулу начисления простых процентов для краткосрочных операций:

FV = PV (1 + r) n (1 + f r),

FV = PV (1 + r) n (1 + t r / Т).

Несомненно, выгодность банковского вклада, в первую очередь, определяет процентная ставка. Ведь именно на нее ориентируется каждый потенциальный клиент. Но, на самом деле, вкладчику нужно, в частности, обратить внимание не на годовую процентную ставку, а на метод начисления прибыли. Ведь в финансовой системе банка существуют два понятия: простой и сложный процент. А для каждого вкладчика нужно точно знать, что такое простые и сложные проценты понятие и формулы, чтобы определить, какой вклад будет наиболее выгодный для него.

В первую очередь, простой процент – это начисление вознаграждения за размещение вклада на банковском счете за весь период хранения средств. Если говорить простыми словами, то простой процент начисляется лишь по окончании срока действия депозитного договора, он определяется в годовой процентной ставке. Причем, если договор автоматически продлевается на следующий срок, то вознаграждение за предыдущий период не причисляется к телу депозита.

Чтобы максимально точно понять, что такое простая система начисления прибыли рассмотрим пример. Вы разместили в банке 50000 рублей под 7% годовых на один год. По окончании срока действия договора ваша прибыль составит 50000×0,07=3500 рублей. При автоматической пролонгации договора на следующий срок ваша прибыль составит снова 3500 рублей. То есть спустя 2 года вы сможете в банке получить 50000+3500+3500=57000 рублей.

Важно! Формула расчета простых процентов выглядит следующим образом: K=D×p. Где K – сумма прибыли, D – тело депозита, p – годовая процентная ставка (в формуле нужно указывать не годовую ставку, а ставку, деленную на 100).

Если вы размещаете средства на срок меньше чем на один год, то соответственно процентная ставка годовая делится на 12 и умножается на количество месяцев, в течение которых средства были на банковском счете. Например, если срок депозита 3 месяца, а процентная ставка 10% в год, то общая прибыль рассчитывается следующим образом.0,1/12×3=0,025. Например, если вы разместили 50000 рублей сроком на 3 месяца, то прибыль по окончании срока действия договора будет следующий: 50000×0,025=1250 рублей.

Формулы простых и сложных процентов

Сложные проценты по вкладу

Отличие простых процентов от сложных на самом деле довольно большое. При выборе депозитного продукта наверняка каждому приходилось слышать о таком понятии, как капитализация. То есть это та схема начисления прибыли, при которой начисленная прибыль причисляется к телу депозита, а на него в будущем снова начисляется доход.

Обратите внимание, что капитализация осуществляется с определенной периодичностью, например, один раз в неделю, в месяц в квартал или год.

Отсюда можно сделать вывод, что капитализация позволяет получить большую прибыль по сравнению с простым процентом. Чтобы наглядно в этом убедиться рассмотрим формулу расчета сложных процентов, а выглядеть она будет следующим образом: B=(K×H×P/N)/100 , где:

- B – размер начисленной прибыли;

- K – тело депозита;

- H – годовая ставка;

- P – количество дней, в течение которых происходит капитализация;

- N – число дней в году.

Чтобы наглядно понять, как именно будет рассчитываться сложный процент. Рассмотрим простой пример. Сумма депозита 50000 рублей процентная ставка в год 7%, капитализация осуществляется ежемесячно, срок действия договора один год. Произведем расчет прибыли за первый месяц пользования депозитом: B=(50000×7×30/365)/100=287,6 рублей – это прибыль за первый месяц. В следующем периоде расчет будет выглядеть следующим образом: B=(50287,6×7×31/365)/100=298,9 рублей.

Из вышеприведенного примера можно сделать вывод, что капитализация позволяет получать с каждым месяцем большую прибыль по сравнению с предыдущим. Вот только при выборе депозитного предложения обязательно обратить внимание, с какой периодичностью осуществляется капитализация процентов, чем чаще, тем больше выгоды получает клиент.

В чем отличие

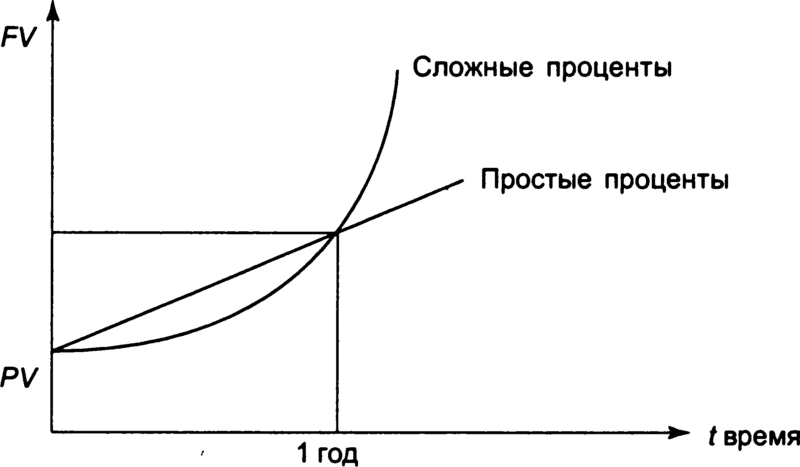

На самом деле система начисления процентов по вкладам сильно различается в первую очередь по той причине, что с капитализацией процентов выгода депозита может быть значительно выше, нежели при простой системе. Потому что при простой системе прибыль растет в арифметической прогрессии, а при сложной в геометрической. Чтобы наглядно в этом убедиться, ниже приведена схема сложных процентов в сравнении со схемой простых процентов.

Схема сложных процентов в сравнении со схемой простых процентов

Но, в этом вопросе также есть подводные камни. Условия банковских вкладов строго индивидуальны, поэтому при выборе депозитного продукта в первую очередь обратите внимание на количество периодов капитализации за весь срок действия договора. Например, банк указывает, что по вашему депозитному договору предусмотрена капитализация процентов, но она осуществляется 1 раз в 6 месяцев, то есть первый доход, вы получите спустя полгода после заключения соглашения с банком. При этом вы решили разместить средства лишь на 3 месяца, соответственно, вы получите свои средства раньше, чем банк проведет капитализацию процентов и в данном случае целесообразней выбрать простой расчет процент по вкладу.

Важно! Большинство банков предлагают по одному и тому же депозитному предложению своим клиентам сделать выбор получать прибыль с определенной периодичностью или причислять себя к телу депозита, соответственно, у клиента есть возможность выбрать по какой системе простой или сложной, он хотел бы получать свой доход.

На самом деле понять, в чем состоит принципиальная разница между простыми и сложными процентами достаточно просто, но все же нюанс заключается в том, что банки в договоре не указывают такие понятия, как простые и сложные проценты каждый потенциальный вкладчик должен обращать внимание на все условия договора. Если в договоре указано, что проценты выплачиваются по окончании срока действия договора, соответственно, капитализация по такому договору не предусмотрена.

Формулы простых и сложных процентов

Основной задачей кредитных учреждений является привлечение средств с целью их концентрации и перераспределения в виде кредитов или финансовых ресурсов. Кредитные учреждения привлекают средства (депозиты) юридических и физических лиц с целью их дальнейшего размещения в виде кредитов за определенную плату. При этом плата за привлеченные ресурсы несколько ниже платы за размещенные. Плата за ресурсы устанавливается в процентах. Проценты по депозитам ниже, чем проценты по кредитам. Разница между процентной ставкой по кредитам и процентной ставкой по депозитам называется маржей. Маржа служит источником дохода кредитного учреждения.

Процентная ставка банка чрезвычайно важна как с позиций привлечения ресурсов, так и с позиций их размещения, поэтому регулирование процентной ставки осуществляется государством посредством установки учетной ставки центрального банка.

Основная цель инвестиций в кредитные институты состоит в получении процентного дохода (процентов). Процентный доход определяется на основе процентной ставки. Процентная ставка в финансовой практике устанавливается на год. В отдельных случаях ставка может быть установлена на более другой период.

На практике применяются два подхода к оценке процентного дохода – простые и сложные проценты.

При применении простых процентов доход рассчитывается от первоначальной суммы инвестиций не зависимо от срока вложения.

При применении сложных процентов накопленная сумма процентов добавляется во вклад (реинвестируется, капитализируется) по окончании очередного периода начислений.

Первоначальная сумма и полученные проценты в совокупности называются наращенной суммой.

Так, если банковская ставка равна 10%, а первоначальная сумма 100 руб., то накопленная сумма за пять лет при применении простых и сложных процентов будет иметь вид:

Таблица 1. Наращенная сумма с использованием простых и сложных процентов.

Если обозначить:

- процентная ставка;

S i – накопленная сумма к концу i-го года,

Тогда для простых процентов сумма по годам равна соответственно

S nt = (1 + n * ) S 0 (1)

Для сложных процентов

S nt = (1 + ) n S 0 (2)

Пример 1.

В банке открыт срочный депозит на сумму 50 тыс. руб. по 12% на 3 года. Рассчитать наращенную сумму если проценты:

а) простые

б) сложные.

Решение 1.

По формуле простых процентов

Sn=(1+3*0.12)*50 000 = 68000 руб.

По формуле сложных процентов

Sn=(1+0.12) 3 *50 000 = 70246 руб.

В банковской практике проценты могут начисляться чаще, чем 1 раз в год. При этом банковская ставка обычно устанавливается в пересчете на год. Формула сложных процентов будет иметь вид:

S nt = (1 + / t ) n * t S 0 (3)

где t – число реинвестиций процентов в году.

Пример 2.

В банке открыт срочный депозит на сумму 50 тыс. руб. по 12% на 3 года. Рассчитать наращенную сумму, если проценты начисляются ежеквартально.

Решение 2.

По формуле сложных процентов

Sn = (1+0.12/4) 3*4 *50 000 = 1.03 12 *50 000 = 71288 руб.

Как следует из примеров 1 и 2, наращенная сумма будет возрастать тем быстрее, чем чаще начисляются проценты. Существует предел

где е – основание натурального логарифма.

Известно, что при малом значении α справедливо примерное равенство:

![]()

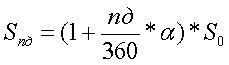

Отсюда следует, что при малых значениях n и α можно для расчетов применять формулу простых процентов. На практике все расчеты по депозитам и кредитам сроком менее года осуществляются по формуле простых процентов. Наращенная сумма за короткий период определяется по формуле:

(4)

(4)

Где nд – число дней депозита, 360 – число дней в году.

Эффективная ставка

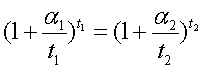

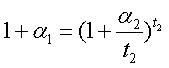

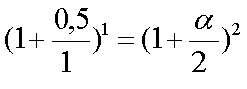

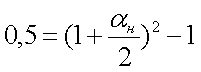

Из вышесказанного следует, что при разных условиях начисления процентов вклады с одинаковыми процентными ставками позволяют получить разный доход. Отсюда вытекает проблема эквивалентных ставок. Ставки позволяющие получить одинаковый доход при разных условиях начисления процентов называются эквивалентными. Условие эквивалентности можно выразить уравнением

![]()

где α 1 и t 1 - процентная ставка и число реинвестиций в году по первому варианту, α 2 и t 2 - процентная ставка и число реинвестиций в году по второму варианту.

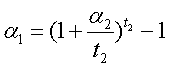

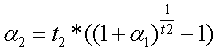

Если один из вариантов предполагает начисление 1 раз в году, то условие эквивалентности примет вид

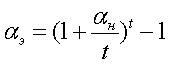

Ставка, эквивалентная ставке с начислением процентов в конце года называется эффективной. Эффективная ставка выше номинальной. Эффективная ставка рассчитывается по формуле:

(5)

(5)

где α н – номинальная ставка, t – число реинвестиций в году.

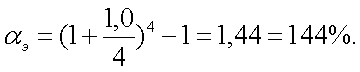

Пример 3.

Банк предлагает два варианта депозита

1) под 120% с начислением процентов в конце года

2) под 100% с начислением процентов в конце каждого квартала.

Определить более выгодный вариант размещения депозитов на один год.

Более выгодным считается тот вариант, при котором наращенная за год сумма будет больше. Для оценки вариантов начальную сумму примем равную 100 руб.

По первому варианту наращенная сумма будет равна

(1+1,2)*100 руб. = 220 руб.

По второму варианту проценты начисляются ежеквартально. По окончании первого квартала наращенная сумма равна

(1+1,0/4)*100 руб. = 125 руб.

По окончании 2-го квартала

(1+1,0/4)*125 руб. = 156 руб. или (1+1,0/4) 2 *100 руб. = 156 руб.

За год наращенная сумма равна:

(1+1,0/4) 4 *100 руб. = 244 руб.

Как следует из расчетов второй вариант значительно выгоднее (244>220). Правда, только при условии применения сложных процентов. Однако, если по условия вклада проценты начисляются ежеквартально, то их можно "превратить" в сложные самостоятельно осуществив депозит в банк.

В банке появился новый вид вкладов с ежемесячным начислением процентов по ставке 12% в месяц с минимальной суммой вклада 300 руб. Проценты на проценты не начислялись, однако многие граждане превращали данный вклад во вклад со сложными процентами. Для этого достаточно было раз в месяц приходить в банк, снимать проценты и осуществлять новый вклад.

Эффективная ставка рассчитывается по формуле:

Это значит, что наращенная сумма будет одинакова по вкладам сроком 1 год под 144% и по вкладу сроком 1 год, при ставке 100% при условии ежеквартального начисления процентов.

Пример 4.

Банк принимает депозиты по ставке 50% с начислением процентов ежеквартально. Определить эффективную ставку.

Пример 5.

Процентная ставка 50% с начислением процентов в конце срока. Рассчитать эквивалентную ставку с начислением процентов раз в 6 месяцев.

Решить данную задачу можно двумя способами

1) на основе формулы эквивалентности

2) используя формулу эффективной ставки.

Оценка потока платежей

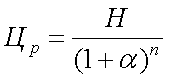

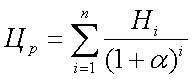

В практике финансовых расчетов применяется понятие настоящая стоимость будущих платежей. Поток платежей может быть равномерным или неравномерным. Равномерный поток называется финансовой рентой или аннуитетом. В задачу оценки потока платежей входит определение его текущей стоимости. Текущая оценка осуществляется на основе сравнения будущих платежей с вкладом в банк. Цена ренты представляет собой сумму, которую необходимо вложить в банк под определенный процент, чтобы обеспечить те же платежи и в те же сроки, которые обеспечивает рента.

Эта задача обратная определению наращенной стоимости. Так, если в качестве примера ренты принять бескупонную облигацию номиналом Н и сроком до погашения n лет, то ее расчетная цена может быть определена по формуле

,

,

Для потока платежей с неравными выплатами текущая стоимость выплат равна:

Например:

У гражданина двое детей в возрасте 10 и 15 лет. Он желает каждому выплатить к 18-летию по 20 тыс. руб. Сколько необходимо вложить в банк, чтобы обеспечить данные выплаты, если банк выплачивает 10% годовых.

Время до 1-й выплаты 3 года, до 2-й – 8 лет. Начальная сумма вклада равна:

Решение задач №1- 12 производим с помощью Excel.

Публикации по теме

-

Как заполнить декларацию по ндс налоговому агенту - плательщику ндс

Как заполнить декларацию по ндс налоговому агенту - плательщику ндс

Законодатель с каждым годом ужесточает наказание за ошибки в отчетных формах. Заполнение декларации по НДС не стало исключением. Ошибка...

-

Требования к заемщикам кредита наличными в росбанке Кредит для добросовестных заемщиков

Требования к заемщикам кредита наличными в росбанке Кредит для добросовестных заемщиков

Предприниматель, который хочет получить финансирование, должен предоставить в банк список документов. В статье разбираемся, какие документы...