Коэффициент просрочки дебиторской задолженности на определенную дату. Что такое просроченная дебиторская задолженность Процент просроченной дебиторской задолженности формула

Финансовые и экономические издания уделяют много внимания проблемам управления дебиторской задолженностью. Это не удивительно, так как данный оборотный актив отражает и фактические продажи, и замороженные финансовые средства в расчетах. Зачастую в статьях и исследованиях приводится опыт взаимодействия с клиентами при просрочке, рассматриваются мероприятия, направленные на ее сдерживание или сокращение. Если пользоваться врачебной терминологией — предлагаются варианты лечения «болезни» (рост просроченной задолженности или ее удельного веса в общей сумме задолженности). А ведь «болезнь» проще предупредить, чем лечить…

Предупреждение заключается в выборе наиболее оптимальных критериев оценки эффективности управления дебиторской задолженностью и привязке к ним системы мотивации коммерческих служб.

Реализация эффективного управления дебиторской задолженностью осуществляется через коммерческий отдел и тех людей, которые напрямую работают с клиентами (торговые представители, менеджеры по продажам). Задача финансовых служб — заложить в подсознание коммерческих структур алгоритм действий по управлению задолженностью. Это возможно только при условии привязки оценочного показателя эффективности управления задолженностью к системе мотивации менеджеров и торговых представителей. Следовательно, необходимо определить оценочный критерий эффективности управления дебиторской задолженностью, к нормативам которого будет привязана система мотивации коммерсантов .

Как показывает практика, на предприятиях различных отраслей применяют свои критерии оценки эффективности управления дебиторской задолженностью. На выбор критериев влияют уровни товародвижения и конкуренция, сложившаяся на рынке. В нашем случае рассмотрим основные критерии, используемые в торговых дистрибьюторских компаниях , основная задача которых — доведение продукции до розничных торговых точек (ключевая и традиционная розница).

Критерии оценки эффективности управления дебиторской задолженностью, наиболее часто применяемые в российской дистрибьюции :

- процент просроченной дебиторской задолженности в общей сумме задолженности;

- средний период просроченной дебиторской задолженности в днях;

- процент выполнения плана прихода денежных средств;

- процент просроченной дебиторской задолженности к товарообороту.

Проанализируем данные критерии, определим преимущества и недостатки каждого. Отметим, что за условие берется использование критерия и его обязательное влияние на систему мотивации торгового отдела (менеджера).

1. Процент просроченной задолженности в общей сумме дебиторской задолженности (%ПДЗ ). Данный критерий показывает долю просроченной задолженности в общей дебиторской задолженности:

%ПДЗ = ПДЗ / ДЗ × 100 %,

где ПДЗ — сумма просроченной дебиторской задолженности;

ДЗ — общая сумма дебиторской задолженности.

ПРИМЕР

В таблице 1 представлены данные торговой дистрибьюторской компании по динамике дебиторской задолженности и ее просрочке при использовании критерия «процент просроченной задолженности в общей сумме дебиторской задолженности».

|

Таблица 1. Динамика дебиторской задолженности и ее просрочки при использовании критерия управления «дебиторкой» %ПДЗ |

|||||||||

|

Период (на конец недели) |

Менеджер Иванов |

Менеджер Семенов |

Менеджер Петров |

||||||

|

ДЗ, руб. |

ПДЗ, руб. |

ДЗ, руб. |

ПДЗ, руб. |

ДЗ, руб. |

ПДЗ, руб. |

||||

|

1-я неделя |

|||||||||

|

2-я неделя |

|||||||||

|

3-я неделя |

|||||||||

|

4-я неделя |

|||||||||

|

5-я неделя |

|||||||||

|

Норматив |

|||||||||

Основные преимущества использования данного критерия оценки эффективности управления дебиторской задолженностью:

- возможность привязки торгового отдела к нормативам просрочки. На рассматриваемом предприятии к нормативам относилась просрочка до 20 % , бонус за нее выплачивали коммерсантам в полном размере. При данном критерии торговый отдел будет стараться поддерживать просрочку в рамках не больше установленного норматива. Следует сказать, что норматив просрочки для компаний может быть разным. Он зависит от уровня конкуренции в отрасли, наличия товаров-аналогов и пр.;

- рост и (или ) перераспределение продаж к концу месяца. Дело в том, что торговый отдел для «размывания» просрочки в общей дебиторской задолженности по возможности перераспределяет продажи к отчетной дате (кон е ц месяца).

Если проанализировать данные табл. 1, то это прослеживается по всем менеджерам: общая «дебиторка» на конец 5-й недели (на конец месяца) существенно отличается от остальных дат. Особенно явно это видно по менеджеру Семенову. При сохранении стабильной просрочки в сумме 800 000-900 000 руб. он сознательно загружает клиентов на 5-й неделе, увеличивая общую задолженность и в ней «размывая» просрочку. Но этого увеличения недостаточно, чтобы попасть в норматив 20 %: при сохранении абсолютной суммы в 900 000 руб. не хватает 1 500 000 руб . (900 000 руб. / 20 % - 3 000 000 руб.) дополнительных продаж.

В данной ситуации менеджер Семенов, который знает, что не получит бонус за управление дебиторской задолженностью, не акцентирует внимание на сборе просроченной задолженности. Менеджеры Иванов и Петров также немного увеличивают продажи на конец отчетной даты, но и сокращают просрочку на конец месяца. Это позволяет им соблюсти норматив просрочки и получить бонус за управление дебиторской задолженностью.

К недостаткам данного критерия можно отнести то, что он не способствует ускорению сбора денежных средств (по крайней мере, на конец отчетной даты — месяца). Всегда есть клиенты, задерживающие оплаты (как у менеджера Семенова, у которого ПДЗ в абсолютных цифрах практически стабильна на конец каждой недели), и те клиенты, которые готовы платить раньше или даже по факту за дополнительную скидку. Но торговый представитель в большинстве случаев приведет платежеспособного дебитора к тому, чтобы он платил точно в срок, а не раньше, тем самым улучшая %ПДЗ на отчетную дату, чтобы просрочка злостного неплательщика «размывалась» в текущей задолженности надежных дебиторов.

2. Средний период просроченной дебиторской задолженности в днях (Т ПДЗ). Данный критерий определяется по средней взвешенной арифметической формуле и показывает среднее количество дней просрочки по всем накладным каждого конкретного торгового представителя (менеджера):

Т ПДЗ = Σ(ДЗ × Т ПДЗ) / ΣДЗ.

В таблице 2 отражены развернутые данные по менеджеру Иванову, у которого средний период просрочки составляет 2,0 дня. То есть средства за отгруженный товар возвращаются в среднем через 2 дня после наступления срока оплаты (средняя отсрочка плюс 2 дня средней просрочки):

Т ПДЗ = Σ((50 000 руб. × 21 день) + (150 000 руб. × 14 дн.) + (125 000 руб. × 7 дн.) + (125 000 руб. × 1 день) + (150 000 руб. × 0 дн.) + … + (375 000 руб. × 0 дн.)) / 2 100 000 руб. = 2,0 дн .

Данный показатель имеет такие же экономические преимущества и недостатки, как и %ПДЗ:

- «размывка» просроченных накладных (ТТН № 1-4) за счет текущих (ТТН № 5-10);

- перераспределение продаж к отчетной дате (ТТН № 7-10).

|

Таблица 2. Расчет периода просрочки в днях |

||||

|

Менеджер Иванов: на конец 5-й недели |

||||

|

№ ТТН в хронологическом порядке |

ДЗ, руб. |

ПДЗ, руб. |

Т ПДЗ , дн. |

|

|

Итого в среднем |

2 100 000 |

|||

Как правило, данный критерий не применяется для привязки к системе мотивации коммерческих служб , так как не отвечает одному из главных принципов системы оплаты труда — принципу ясности и простоты расчета при начислении оплаты труда. Он может выступать дополнением к %ПДЗ и совместно давать более полную картину эффективности управления задолженностью.

3. Процент выполнения плана прихода денежных средств (%ВП дс ). Данный критерий привязан к выставляемым планам прихода денежных средств и фактическому сбору денежных средств:

%ВП дс = Ф дс / П дс × 100 %,

где Ф дс — фактически поступившие денежные средства;

П дс — планируемое поступление денежных средств.

Для целей эффективного управления дебиторской задолженностью в план прихода денежных средств желательно включать :

- приход текущей дебиторской задолженности в отчетном периоде (ДЗ т );

- приход просроченной дебиторской задолженности в отчетном периоде (ПДЗ );

- приход денежных средств исходя из плана продаж отчетного месяца и средней отсрочки платежа по договорам с клиентами (Т о );

- приход денежных средств исходя из плана продаж отчетного месяца по предоплатным клиентам (Т п ).

Таким образом, план прихода денежных средств (П дс ) можно рассчитать так:

П дс = ДЗ т + ПДЗ + Т о + Т п.

В таблице 3 представлен расчет плана прихода денежных средств по данным табл. 1. Так, по менеджеру Иванову общий план прихода денежных средств составляет 4 300 000 руб ., из которых:

- текущая дебиторская задолженность на конец третьей недели — 1 750 000 руб.;

- просроченная дебиторская задолженность на конец месяца — 350 000 руб.;

- план прихода денежных средств по плану продаж на следующий месяц (план — 3 000 000 руб., средняя отсрочка — 20 дней) — 2 000 000 руб. (3 000 000 руб. / 30 дн. × 20 дн.);

- план по клиентам, которые работают в предоплату и никак не попадают в дебиторскую задолженность, — 200 000 руб.

|

Таблица 3. Определение плана прихода денежных средств и расчет процентов выполнения плана |

||||||||

|

Менеджер |

Факт прихода денег (Ф дс), тыс. руб. |

Факт продаж (Т о), тыс. руб. |

План прихода денежных средств (П дс), тыс. руб. |

%ВП дс |

||||

|

план сбора текущей дебиторской задолженности |

план сбора ПДЗ (сумма на конец месяца) |

план прихода денежных средств по плану продаж (по средней отсрочке 20 дней и плану продаж 3 млн руб.) |

план прихода денежных средств по предоплатным клиентам |

план, всего |

||||

По факту сбор денежных средств по менеджеру Иванову составил 3 500 000 руб ., или 81,4 % от выставленного плана. Невыполнение плана прихода денежных средств объясняется:

- невыполнением плана продаж (нет необходимых продаж — нет необходимой суммы дебиторской задолженности, а значит, и прихода из нее денежных средств);

- наличием просроченной дебиторской задолженности на конец месяца.

При правильно выставленных планах продаж менеджер никогда не достигнет показателя %ВП дс = 100 %, так как для этого ему надо собрать всю просрочку под ноль и выполнить план продаж на 100 %. Выполнение этих двух условий на рынке, где у всех один и тот же продукт и несколько конкурентов, в целом невозможно.

К преимуществам данной системы эффективного управления «дебиторкой» можно отнести ускорение инкассации дебиторской задолженности за счет платежеспособных дебиторов, а также прихода денег за отгрузку в предоплату или по факту. То есть менеджеры в данном случае (в отличие от двух предыдущих критериев) будут заинтересованы в том, чтобы за счет платежеспособных дебиторов сделать план прихода денежных средств и закрыть план по приходу просрочки по клиентам, по которым не удалось собрать ее в отчетном периоде. При этом будут прилагаться дополнительные усилия по работе с «трудными» клиентами, чтобы те своевременно погашали свои долги.

К недостаткам данной системы можно отнести тот факт, что система выставления планов (в особенности продаж) должна быть максимально точной и справедливой. Так, при завышенном плане продаж завышенным окажется и план прихода денежных средств. А это уже два критерия, которые повлияют на снижение размера бонуса менеджера по продажам. То есть при невыполнении плана продаж план прихода денежных средств также не будет выполнен автоматически. По факту может получиться так, что из-за невыполнения плана продаж менеджер будет наказан дважды: за продажи и за приход денег, который он не мог выполнить, так как не было соответствующих продаж.

3.Процент просроченной дебиторской задолженности к товарообороту (%ПДЗ Т ). Данный показатель рассчитывается как отношение просроченной дебиторской задолженности (ПДЗ) к товарообороту (продажам) текущего месяца (Т):

%ПДЗ Т = ПДЗ / Т × 100 %.

В таблице 4 представлен расчет процента просроченной дебиторской задолженности к товарообороту.

|

Таблица 4. Расчет процента просроченной дебиторской задолженности к товарообороту |

|||||

|

Менеджер |

Факт продаж (Т о), руб. |

ПДЗ, руб. |

%ПДЗ Т |

||

На анализируемом предприятии нормативным являлся показатель не более 15 % (0,15 руб. просрочки на 1 руб. текущих продаж). При этом из-за небольшой сезонности норматив корректировался на коэффициент сезонности.

К преимуществам данного критерия можно отнести желание менеджеров по продажам как можно скорее закрыть просрочку и текущую дебиторскую задолженность (чтобы «дебиторка» не стала через какой-то период просроченной задолженностью), чего не скажешь по первым двум критериям. Кроме того, для «размывания» просрочки коммерческий отдел будет стремиться увеличивать продажи.

Данный критерий получил свое распространение относительно недавно, но уже активно используется многими дистрибьюторскими компаниями.

Для обобщения приведенной информации представим основные выкладки в табл. 5.

|

Таблица 5. Обобщение преимуществ и недостатков используемых на практике критериев оценки эффективности управления дебиторской задолженностью |

||

|

Критерий |

Преимущества |

Недостатки |

|

1. Процент просроченной задолженности в общей сумме дебиторской задолженности |

Ориентация коммерческих служб на норматив просроченной дебиторской задолженности (%ПДЗ), на оплату точно по отсрочке |

Замедление инкассации по платежеспособным дебиторам |

|

2. Средний период просроченной дебиторской задолженности в днях |

||

|

3. Процент выполнения плана прихода денежных средств |

Ускорение инкассации денежных средств, появление клиентов, готовых работать в предоплату или по факту поставки за дополнительную скидку |

Система выставления планов должна быть максимально точная и справедливая |

|

4. Процент просроченной дебиторской задолженности к товарообороту |

Рост продаж, повышение инкассации денежных средств |

Возможна отгрузка для «размывания» просрочки неблагонадежным клиентам |

Выводы

Оптимальным критерием оценки эффективности управления дебиторской задолженностью выступает именно процент просроченной дебиторской задолженности к товарообороту, так как существенных недостатков по нему не выделяется, а к положительным моментам относится изменение двух основных переменных — сокращение просрочки и увеличение продаж.

К решению управления дебиторской задолженностью надо подходить комплексно и системно. Оптимальной выступает такая система, при которой мотивация менеджеров по продажам зависит от одного критерия (процент просрочки к дебиторской задолженности), а мотивация их руководителя — от другого (процент выполнения плана прихода денежных средств). В данном случае предприятие получит подсознательное стремление менеджеров по продажам снижать просрочку (задача торговой команды), а это позволит выполнить план прихода денежных средств (задача коммерческого директора).

Показатели «Процент просроченной задолженности в общей сумме дебиторской задолженности» и «Средний период просроченной дебиторской задолженности в днях» будут выступать только справочными и вспомогательными показателями, отражающими эффективность действия предлагаемой модели управления дебиторской задолженностью (через %ПДЗ Т и %ВП дс как основных критериев оценки эффективности управления дебиторской задолженностью).

Н. Н. Родин, заместитель финансового директора ООО «БСП»

Словосочетание «дебиторская задолженность» наверняка слышали практически все, однако лишь немногие четко могут ответить на вопрос что это такое, какой бывает такая задолженность и какие последствия для предприятия имеет ее наличие на балансе.

Давайте попробуем разобраться, ведь стабильное финансовое состояние компании – это благополучие ее собственников и работников, а – один из факторов, от которого такое состояние зависит.

Определение и классификация дебиторской задолженности

Говоря простым человеческим языком, дебиторская задолженность- это то, что предприятию должны его покупатели или поставщики.

Говоря простым человеческим языком, дебиторская задолженность- это то, что предприятию должны его покупатели или поставщики.

Если компания отгрузила другой компании товар, то покупатель обязан заплатить продавцу деньги за него.

Если же, наоборот, вы перечислили кому-то средства в обмен на товары или работы, то у этого кого-то возникает обязательство поставить вам продукцию, предоставить соответствующую услугу или выполнить ваш заказ.

Вот это обязательство, собственно, и есть дебиторская задолженность.

можно классифицировать:

- по видам (срочная, просроченная и безнадежная);

- по форме (денежная и товарная),

- по срокам (краткосрочная и долгосрочная).

Поговорим подробно о просроченной задолженности, так как именно ее наличие и несвоевременное взысканию может привести к самым негативным последствиям.

Понятие просроченной дебиторской задолженности

Представьте, что ваша фирма по договору отгрузила клиенту дрели на сумму 100 000 рублей с условием, что покупатель оплатит их стоимость через 5 дней после поставки. В тот момент, когда вы передали товар, бухгалтер отразил в учете формирование дебиторской задолженности — обязательства клиента заплатить.

Представьте, что ваша фирма по договору отгрузила клиенту дрели на сумму 100 000 рублей с условием, что покупатель оплатит их стоимость через 5 дней после поставки. В тот момент, когда вы передали товар, бухгалтер отразил в учете формирование дебиторской задолженности — обязательства клиента заплатить.

Однако, поскольку 5 дней еще не истекли, такое обязательство является срочным, и вы не можете требовать его немедленного выполнения. Спустя пять дней деньги вы так и не получили, и обязательство из срочного трансформировалось в не исполненное в оговоренный срок (просроченное). Так у вас сформировалась просроченная дебиторская задолженность (ПДЗ) .

Используя данный пример можно дать следующее определение ПДЗ. Это – размер средств, не уплаченных предприятию должником в определенный срок.

Дебиторская задолженность — это задолженность, которая не оплачена в предусмотренные договором сроки.

Многие начинающие бухгалтеры и руководители задают вопрос: «просроченная дебиторская задолженность – это сколько месяцев?». Однозначного ответа на этот вопрос не существует. Месяцев может быть сколько угодно – читайте договор.

Как долго может существовать просроченная дебиторская задолженность

Если в условиях договора не было предусмотрено, что обязательство должника будет обеспечено, например гарантией или залогом или поручительством, то после перехода этого обязательства в состояние просроченного, ПДЗ является сомнительной – такой, относительно которой не существует уверенности, что она будет погашена

.

Если в условиях договора не было предусмотрено, что обязательство должника будет обеспечено, например гарантией или залогом или поручительством, то после перехода этого обязательства в состояние просроченного, ПДЗ является сомнительной – такой, относительно которой не существует уверенности, что она будет погашена

.

Если прошел период времени, в течение которого можно было обратиться в судебные органы с соответствующим иском, возникли другие объективные причин, как то: форс-мажор, ликвидация или смерть должника, сомнительная задолженность превращается в безнадежную, такую, взыскание которой уже невозможно .

Таким образом, и сомнительная, и безнадежная — это виды просроченной дебиторской задолженности.

Законодатель установил общий протяженностью в три года. Поэтому, чтобы не упустить возможность взыскания долга в судебном порядке. предприятие должно предпринять все меры для этого именно в течение указанного срока, начав его исчисление с момента образования ПДЗ.

Обратите внимание

В некоторых договорах их стороны не определяют сроки расчетов конкретной датой, а привязывают такой срок к какому-то событию (к примеру, 3 дня после подписания акта), либо, если договор заключен упрощенным способом (обмен письмами, телеграммами, поставка на основании счета), вообще не указывают его. В этом случае. срок расчетов необходимо определять:

- или датой наступления соответствующего события;

- или датой истечения разумного срока (как правило, 7 дней) после получения должником претензии кредитора, содержащей требование погасить (ст.200. ст.314 ГК РФ)

Учет просроченной дебиторской задолженности

В бухгалтерском учете ПДЗ подлежит списанию, которое оформляется следующими документами:

В бухгалтерском учете ПДЗ подлежит списанию, которое оформляется следующими документами:

- актом инвентаризации дебиторской задолженности

- приказом директора о ее списании

- бухгалтерской справкой по результатам списания.

Если резерв не сформирован:

- Бухгалтерией делаются следующие проводки:

- Дт 91 – Кт 62

- Дт 99 — Кт 91

- Сумма задолженности переносится на забалансовый счет №007 и учитывается на нем еще пять лет.

- В налоговом учете сумма ПДЗ включается в состав внереализационных доходов.

Если резерв создан, проводим списание ПДЗ за счет резерва, не включаем во внереализационные доходы.

Отражение в балансе

Данные о дебиторской задолженности отражаются в балансе предприятия (ф.1) и приложении к нему (ф.5).

В балансе, соответственно, заполняем строки:

- 230 – краткосрочная задолженность;

- 240 – долгосрочная задолженность.

Дебиторская задолженность указывается за вычетом резерва сомнительных долгов.

Расчет просроченной задолженности

Собственно такой расчет, если проводить его только для определения суммы задолженности — это обычное математическое действие вычитания. От стоимости поставленного товара отнимаете суммы проведенных оплат – вот и все.

Собственно такой расчет, если проводить его только для определения суммы задолженности — это обычное математическое действие вычитания. От стоимости поставленного товара отнимаете суммы проведенных оплат – вот и все.

Однако, если вы не сможете дружественным путем урегулировать проблему погашения задолженности с вашим должником и будете вынуждены обращаться в суд, Вам еще необходимо будет рассчитать и сумму задолженности на определенную дату такого периода, что позволить дополнительно взыскать с виновного неустойку в виде пени и и иные санкции.

В заключении, хотелось бы еще раз подчеркнуть, что наличие на предприятии значительной суммы просроченной дебиторской задолженности чревато достаточно серьезными и большими убытками, если такую задолженность вовремя не отслеживать и не принимать меры к ее взысканию.

Консультация на видео

О просроченной дебиторской задолженности в рубрике «Совет дня» от журнала Главбух.

Дебиторская задолженность (ДЗ) — сумма долгов, причитающихся компании со стороны других предприятий, фирм, а также граждан, являющихся их должниками, дебиторами.

Откуда она берется? Каждая компания стремится получить преимущество перед конкурентами, больше продать своего товара. На рынке FMCG конкуренция особо жесткая: место на полках в розничной торговой точке ограничено, как и зарезервированное на закупку товара количество денег. Чтобы помочь клиенту увеличить объем закупаемого товара, компании могут идти на кредитование, то есть предоставление отсрочки платежа на определенный срок. Кредитование закрепляется договором, где оговаривается максимальный размер кредита («глубина кредита в рублях») и максимальный срок кредитования («глубина кредита в днях»). Как правило, эти показатели зависят от характеристик товара, под который дается кредит: если товар в торговой точке продается медленно, то срок кредитования больше. То есть, по сути, клиент кредитуется от поставки партии товара до следующей поставки, и при новой поставке расплачивается за предыдущую. А поскольку принципиальным отличием товаров в сфере FMCG является их высокая оборачиваемость, то глубина кредита в днях обычно небольшая, чаще всего составляет одну-две календарных недели.

Когда клиент решит воспользоваться предоставленной ему возможностью кредита, появляется дебиторская задолженность, которая бывает двух видов:

- Текущая – до истечения срока ее погашения, предусмотренного письменным соглашением сторон;

- Просроченная (ПДЗ) – срок погашения которой истек. Клиент фактически уже продал товар, но не возвращает поставщику деньги. Цели кредитования при этом не достигаются, потому что на закупку новой партии у клиента денег на счету по-прежнему нет. Это приводит к сокращению оборачиваемости денежных средств компании-поставщика, увеличению доли сомнительных долгов и, как следствие, к росту кредитных рисков. Для это обычно означает, что он лишается части своего бонуса за месяц, поскольку инициатива кредитования клиента исходила именно от него, в погоне за желанием выполнить план продаж он подал заявку на кредитование недостаточно платежеспособного клиента и не приложил в нужной мере усилий, чтобы убедить клиента расплатиться вовремя. Практически во всех компаниях торговые представители имеют целевые значения по ПДЗ, например, в виде отношения в рублях суммы ПДЗ к сумме всей ДЗ, и если это отношение превышает допустимый в компании процент, бонусная часть торгового представителя выплачивается не полностью.

Внутри ПДЗ существуют еще два вида дебиторской задолженности:

- Сомнительная — не погашена в установленные сроки и при этом не обеспечена залогом, поручительством, банковской гарантией.

- Безнадежная — то есть нереальная к взысканию, по которой уже истек предусмотренный ГК РФ трехгодичный срок исковой давности, без подтверждения задолженности со стороны должника, либо прекращено обязательство из-за невозможности его исполнения, например, по причине ликвидации организации-должника. Такая ПДЗ в итоге фиксируется как чистый убыток и списывается.

Причин неплатежа может быть множество, например, клиент просто забыл расплатиться, у него не было свободных средств, технические причины (у клиента заблокирован счет, у клиента проходит реорганизация, имеются какие-либо проблемы с документами, по которым поставлялась продукция и т.д.). И вместе с тем, в любой давно работающей на рынке FMCG компании вам расскажут немалое количество реальных случаев, когда клиенты сознательно не платили взятые в кредит деньги, затягивая срок выплаты вплоть до назначения судебного слушания (а это дело не быстрое), или сознательно набирали кредитов перед ликвидацией бизнеса с твердым намерением оставить кредиторов с носом. Много таких случаев было вплоть до середины нулевых годов, когда определенная часть отечественных розничных торговых точек все еще представляла собой «дикую розницу», работающую без документов, по фиктивным документам, по серым и черным схемам.

…Вспоминается выезд к проблемному клиенту совместно с сотрудником службы безопасности много лет назад во время работы в одной из торговых компаний. Подъехали дворами к черному входу: обитой жестью двери без опознавательных знаков, ведущей в полуподвальное помещение. Наш «безопасник» был типичным представителем офицера милиции «старой советской школы», спокойный, порядочный, глубоко эрудированный человек, приятный собеседник. Но стоило ему сделать один шаг из машины в сторону двери, как тут же неузнаваемо изменилась походка, плечи сдвинулись назад, а подбородок подался вперед. За дверью внизу в полумраке подвала на голом бетонном полу стоял сбитый из грубо отесанных досок стол, за которым сидели трое крепких коротко стриженных братков, вынимали из коробок какие-то бумаги и раскладывали их по стопкам. Из глубины подвала появился четвертый, и как-то без слов сразу стало понятно, что он здесь старшой. Вдвоем с нашим «безопасником» они куда-то удалились, все молча ждали их возвращения, минут десять висела тяжелая гнетущая тишина. Когда наконец они появились снова, рука их старшого была на плече нашего «безопасника». «Так, короче, этим пацанам платим», — сказал он своим. Те снова занялись перекладыванием бумаг на столе, а мы поехали обратно в офис. Не знаю, о чем был разговор там в подвале, но задолженность этого клиента вскоре была погашена.

Что же делать для того, чтобы текущая ДЗ не превратилась в ПДЗ? Основным средством является постоянный контроль состояния текущей дебиторской задолженности, чтобы она не успела стать просроченной. Как правило, в крупных компаниях FMCG контроль состояния дебиторской задолженности проводится ежедневно (в некоторых компаниях с высокой степенью автоматизации бизнеса может проводиться даже в режиме реального времени), а меры по ее оптимизации применяются оперативно. Мероприятия по контролю ДЗ обычно включают в себя:

- Ежедневный мониторинг дебиторской задолженности в торговых подразделениях.

- Выделение клиентов, попадающих в «группу риска» по подходящим срокам оплаты.

- Работа с клиентами по вопросу погашения дебиторской задолженности в установленные сроки (проведение сверок взаиморасчетов, обзвон клиентов с напоминанием о начислении пени при возникновении ПДЗ, письменные сообщения по электронной почте, личные встречи).

- Блокировка дальнейших отгрузок клиенту в случае возникновения ПДЗ, начисление пени, составление и согласование с клиентом графика погашения им дебиторской задолженности, ликвидация кредитных лимитов клиентам с плохой финансовой дисциплиной.

- Если вопрос с ПДЗ не решается, задолженность взыскивается через суд.

Применяемые к клиентам меры воздействия зависят от количества дней просрочки и готовности клиента идти на урегулирование ситуации. Чем значительнее и длительнее просрочка, тем все более крупные уровни менеджмента компании подключаются к решению проблемной ситуации, а расходы на возвращение кредита фактически увеличиваются. Поэтому чем лечить болезнь, лучше ее не допускать: компании постепенно стали вводить разного рода ограничения и все более жесткие условия предоставления кредита, формировать кредитные истории клиентов и «черные списки». Со временем отечественная розница становилась все более цивилизованной, а рынок – все более зрелым, устоявшимся. Несмотря на то, что многие клиенты по-прежнему нуждались в оборотных средствах, кредитование клиентов уже не приносило компаниям-поставщикам существенного преимущества перед конкурентами. И после кризиса 2008 года многие компании сферы FMCG существенно сократили объемы кредитования клиентов, а некоторые вообще от него отказались, тем самым значительно снизив для себя кредитные риски и избавив своих

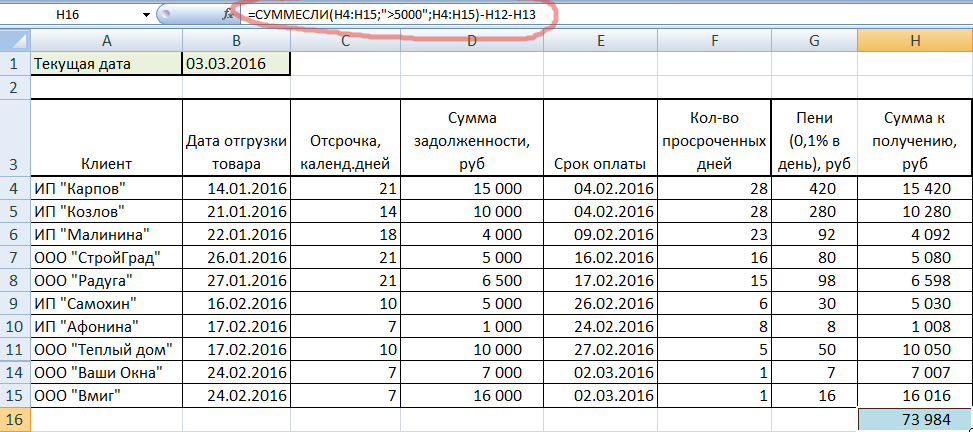

В анализе дебиторской задолженности некоторые задачи, которые на первый взгляд кажутся сложными, на поверку часто оказываются простыми. Достаточно только вникнуть в их суть и воспользоваться для их решения программой Excel. Научимся вычленять из общего списка тех клиентов, сумма задолженности которых больше судебных издержек.

Расчет количества просроченных дней

Ситуация, когда необходимо вычленять клиентов с задолженностью, может возникнуть на предприятии, которое работает с отсрочками платежей. Т.е., например, товар отгружается 1 числа, и покупателю дается отсрочка на 2 недели. Т.е. до 15-го он должен внести платеж. Составим базовый отчет дебиторской задолженности в Excel , чтобы понять принцип.

В ячейке B2 текущая дата прописана не цифрами, а формулой, чтобы при открытии документа всегда проставлялась актуальная дата. Столбец с датами отгрузки товара представлен в формате ДАТА, а с суммами задолженности – в финансовом.

Чтобы рассчитать количество просроченных дней по дебиторской задолженности, нужно из фактической даты, на которую должен был быть произведен платеж, вычесть текущую. Добавим еще один столбец, в котором запишем простую формулу: прибавим к дате отгрузки количество дней отсрочки. И протянем формулу до конца таблицы.

По дебиторке получилось, что, ИП «Карпов», например, должен был выплатить задолженность еще 4 февраля, а сегодня уже 3 марта. А вот у предприятия ИП «Стригунова» еще есть 6 дней для выплаты, т.к. ее крайний срок – 9 марта.

Теперь подсчитаем количество просроченных дней, не забыв изменить формат ячеек нового столбца на числовой.

Т.е. из текущей даты мы вычитали дату оплаты и получили количество просроченных дней. Обратите внимание, ячейка B1 абсолютная (заключена в значки $), поэтому при протягивании формулы она остается неизменной. Кстати, у нас получилось два отрицательных значения. Это значит, что ИП «Стригунова» и ИП «Малышев» еще имеют 6 и 2 дня, соответственно, на внесение платежей.

Расчет пени за период просрочки

Просрочка клиента не должна оставаться безнаказанной. Поэтому начисляем пеню, которая составляет 0,1% за каждый просроченный день. Умножим 0,1% на сумму долга и количество дней просрочки.

Двоих клиентов без долга, выделенных красным, пока скроем. Но убирать из списка не будем, чтобы при открытии этого же документа через неделю, задолженность просчиталась автоматически. Выделим обе строки, кликнем правой кнопкой и выберем СКРЫТЬ.

О том, что у нас есть еще два клиента, напоминает нарушенная последовательность строк.

Расчет ставки рефинансирования на день расчета

Второй вариант начисления процентов на сумму долга – в зависимости от ставки рефинансирования на день расчета. Предположим, она составляет 10%. Умножаем ставку на количество просроченных дней и на сумму долга, поделенную на 365.

Видим, что пени при таком расчете получились меньше, чем при прибавлении 0,1% за каждый день просрочки. Поэтому делаем вывод, какой способ начисления процентов выгоднее указывать в договоре.

Как вычленить недобросовестных клиентов

Осталось главное: определить искомых клиентов. Для начала сложим долг и пени, начисленные через 0,1%.

Предположим, что судебные издержки составляют 5000 рублей на одного клиента. Подсчитаем внизу сумму, которую мы сможем получить после подачи в суд на тех, у кого задолженность более 5000. Для этого понадобится функция СУММЕСЛИ.

Первый аргумент: диапазон, в котором будет искаться критерий. Второй: собственно, критерий, (>5000). Третий: диапазон суммирования (он совпадает с первым). И не забываем вычесть скрытых Стригунову и Малышева (H12 и H13). Получаем 73984 рубля.

Чтобы быстро определить тех, на кого следует подать в суд, можно воспользоваться функцией ЕСЛИ. Пропишем ее в новом столбце.

Прочитать формулу можно так: если общая сумма задолженности превышает 5000 рублей (H4>5000), то выводим «в суд». В противном случае выводим пробел. Таким образом, мы вычленили клиентов, чья сумма задолженности превышает судебные издержки.

Контролировать дебиторскую задолженность по предприятию необходимо не только ради анализа и отслеживания необходимой информации по должникам, но и для того, чтобы руководство предприятия всегда имело доступ к реальной информации о состоянии оборотных средств на тот или иной период.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Такие долги со стороны физических, юридических лиц или даже государственных учреждений грозят предприятию финансовыми потерями, рисками утраты материальных ценностей. Поэтому они обязательно должны быть на контроле, а как это сделать, следует изучить способы и схемы подробнее.

Что это такое

Контроль дебиторской задолженности – это урегулирование, управление и бухгалтерский учет суммы долгов по предприятию, образованных пользователями оборотных средств юридического лица – дебиторами (должниками), которыми могут быть другие предприятия, компании, организации, а также физические лица.

Важность такого контроля актуальна не только для крупных корпораций, концернов или производств, но также и для предприятий малого и среднего уровня бизнеса. Что будет, если не контролировать, так называемую, «дебиторку» по предприятию?

В этом случае возможно развитие следующих сценариев:

- Суммы денежных средств могут потеряться, причем, во внушительных объемах, найти которые будет очень сложно. Придется дополнительно нанимать специалистов, аудиторов, экспертов, чтобы провел расследование по финансам предприятия. Особенно утрата сумм может оказаться при сотрудничестве с компаниями-однодневками, например.

- Будет фиксироваться из месяца в месяц финансовая нестабильность по предприятию. Это, в свою очередь, будет сказываться на регулярности оплаты труда рабочим, погашению обязательств перед государством – налоговые или коммунальные платежи и так далее.

- Возникает неэффективность расходования ресурсной базы предприятия. За счет того, что потребуется задействовать силы всех ключевых должностных лиц (директора, бухгалтеров, менеджеров, юристов и прочих) новые проекты будут притормаживаться, а затраты на судебные издержки при тяжбах с должниками будут попросту уменьшать доходные средства предприятия.

- Деловая репутация предприятия может пострадать перед лицом новых заказчиков, которые поймут, что им угрожают просрочки по поставкам или изготовлению заказов из-за снижения денежно-ресурсной базы предприятия его должниками.

- Степень конкурентоспособности снижается по причине того, что из-за дебиторской задолженности предприятие терпит лишние расходы.

Как видно, все идет как по цепочке – из-за чьих-то долгов предприятие начинает утрачивать свою активность, стабильность, надежность и производительность.

Но главная опасность при игнорировании данного пункта бухучета и аудита заключается в том, что предприятие попросту придет к неизбежному и неуправляемому росту задолженности и материальных потерь. А это, в свою очередь, создаст большие препятствия для развития бизнеса, его роста.

Дебиторскую задолженность воспринимают как актив (то есть возвратные средства считаются пополнением кассы, частью имущества предприятия) и различают по следующей классификации:

Краткосрочная задолженность предполагает получение предприятием обратно платежей в течение 1 календарного года, если брать точкой отсчета отчетную дату.

При долгосрочном варианте – сроки увеличиваются и переваливают за 12 месяцев после отчетных дат. Когда определена текущая задолженность, то это говорит о том, что платежи ожидаются в течение того отрезка времени, который указан в договоре.

При сомнительных долгах само предприятие уверено, что получит обратно свои денежные средства, несмотря на то, что сроки их выплат были дебитором уже пропущены.

Безнадежная задолженность свидетельствует о невозможности возврата долгов и отсутствии реальных способов и возможностей для возврата долга.

Обратите внимание! Крупные корпорации или компании, либо, наоборот, малые предприятия, вполне могут установить свои собственные типы дебиторской задолженности. Все зависит от масштабов деятельности юридического лица.

Как контролировать

Разумный подход к ведению хозяйственной деятельности заключается в том, чтобы максимально точно и постоянно, методично измерять и учитывать все финансовые показатели, в том числе и дебиторскую задолженность.

Для того, чтобы обеспечит грамотный контроль дебиторской задолженности, каждый руководитель предприятия обязан знать целый ряд важных мероприятий, которые при этом должны быть проведены.

Контролировать «дебиторку» следует по определенному алгоритму действий, которые выражены в следующих этапах:

- Назначение должного лица, уполномоченного вести регулярный контроль над состоянием дебиторской задолженности. Такая должность часто называется просто – ревизор.

- Выявление дат для проведения контрольных действий.

- Если применяется такой механизм, как отсрочка платежа, тогда – ввести конкретный и понятный регламент по передаче продукции и проконтролировать его выполнение.

- Учетные действия объемов, размеров задолженности.

- Установление лимитов отсрочек платежей и их длительности для всех контрагентов без исключения.

- Взвешивание состава задолженности – какой величины долг, когда он образовался.

- Проведение сравнительного анализа между сроками устранения задолженности и сроками получения кредитования.

- Проведение инкассационных расчетов по специальным коэффициентам, которые бы показали, какова доля оплат, которые были сделаны за текущий период времени до того, как продукцию отгрузили.

Очень важно при всем этом обязательно вести постоянный учет компаний, предприятий, организаций и даже физических лиц, с которыми так или иначе предприятие ведет партнерскую деятельность.

При этом не важно, насколько сотрудничество между сторонами окажется долгосрочным или краткосрочным. Параллельно ведется учет всех контрагентов, причисляемых уже к тем, что задолжали предприятию.

Такие маневры позволят вовремя отслеживать сроки, того, кто задолжал и сколько. А такая своевременность на выходе дает возможность вовремя принять те или иные меры, чтобы долги были возвращены в максимально короткие сроки или имели бы высокую степень возвратной гарантии.

Процедурные этапы контроля дебиторской задолженности заключаются в следующих шагах:

- отгрузка потребителю готовой продукции;

- контроль над тем, чтобы оплаты за отгруженную продукцию осуществлялись вовремя;

- инвентаризация задолженности;

- выставление штрафных санкций нарушителю договорных обязательств при задержках оплат;

- судебные разбирательства с целью истребования долгов из должников;

- подключение резервных средств.

Методы

За последнее время большинство предприятий ощущают на себе все более и более растущую дебиторскую задолженность. По мнению экспертов и исследователей, такое положение вещей чаще всего показывает себя из-за замедленных темпов платежных операций (оборотов) между организациями, фирмами, предприятиями.

Для этого, чтобы не опускать подобные явления требуется управлять задолженностью постоянно. При этом наряду с управлением должно проводить корреспондирование «дебиторки» с другими пунктами общей финансовой политики предприятия.

При этом контроль и управление такой задолженности в обязательном порядке должно согласовываться еще и с маркетинговой политикой.

Существуют вполне оптимальные методы контроля дебиторской задолженности, которые заключаются в следующем:

- Контроль за состоянием дебиторских счетов.

- Ранжирование дебиторов, где выявляются должники с большими долгами.

- Анализирование долгов по видам продукции, выгодных, невыгодных товаров.

- Реальное оценивание бумаг, возможностей их выгодной реализации.

- Проведение работ с должниками в судебном и досудебном порядке.

- Отслеживание баланса кредиторской и дебиторской задолженностей.

- Расширение рынка, увеличение потребителей.

- Нахождение способов, как оптимизировать кредитную политику.

- Мотивировать сотрудников, работающих на сбыт продукции.

- Способствовать и стимулировать досрочную и своевременную оплату за продукцию.

При решении контролирующих «дебиторку» задач пользуются специальными показателями, которые представлены в относительных величинах, да еще и в динамике за определенный период времени – кварталов, годов.

Самыми ключевыми показателями являются следующие:

- коэффициент инкассации – благодаря нему можно определять величину и время поступления денег от продаж в конкретный отрезок времени, это ожидаемые поступления от реализации продукции;

- коэффициент оборотов «дебиторки»;

- период, когда «дебиторка» погашается;

- коэффициент нормальной погашаемости «дебиторки».

Результаты от расчетов, которые делаются по таким формулам, можно даже использовать при отслеживании и управлении кредитной политики организации.

Есть также способы рефинансирования «дебиторки», которые заключаются в следующих методах – факторинге, форфейтинг, учеты и подача в залог векселей, а также другие формы финансирования «дебиторки» на недлительный период времени.

Когда изучается состав задолженности, обязательно учитывается результаты анализа по резервным данным, сомнительным долгам, потерях, что зафиксированы фактическими.

Чтобы не допустить роста дебиторской задолженности, можно принять во внимание и использовать следующие методы ее оптимизации:

- Требовать предоплату с новых покупателей до отгрузки продукции.

- Обеспечить гарантию выплат потребителем в виде залогового имущества, поручительства, либо какой-нибудь банковской гарантии.

- Перекрыть «дыры» дебиторской задолженности кредиторской.

- Подключить аккредитив – третью сторону, способную решить вопрос платежеспособности потребителя продукции.

- Получение кредита в качестве рефинансирования задолженности.

Обратите внимание! Услуга аккредитива весьма дорогостоящая, поэтому ею пользуются крайне редко, и из-за этого она не славится особой популярностью при решении вопросов с дебиторской задолженностью.

Внутренний контроль дебиторской задолженности

Необходимо отметить, что нет каких-либо универсальных методов борьбы с ростом «дебиторки».

Все настолько относительно и каждый случай в отдельности имеет свою специфику, что приходится специалистам каждый раз подыскивать все новые и новые способы контроля и управления дебиторской задолженностью.

Во многом большую роль играет сама хозяйственная деятельность предприятия, какие сумм проходят между бухгалтерией и заказчиками или клиентами, а также ситуации на самом рынке, в нише которого ведет свою деятельность организация.

Но есть уже проверенные способы, которые при стандартной ситуации выступят классическим методом внутреннего контроля «дебиторки»:

- Должен существовать всегда плановый уровень задолженности. При выходе за рамки запланированного уровня предпринимаются меры по снижению роста долгов.

- Использование отсрочек платежей либо кредитов, но не всем клиентам, а тем, которые гарантированно выплатят свой долг. При этом всегда следует устанавливать конкретный срок отсрочки и закрепить это дополнительным соглашением к договору сотрудничества. Обычно используют 15 или 30 дней отсрочки.

- Мотивировать работу сотрудников с целью повышения производительности. Здесь желательно использовать такую систему, которая могла бы сделать выплату заработка сотрудникам в тесной зависимости от сроков дебиторской задолженности.

- Разработать саму схему, по которой будет проходить процедура отсрочки платежей, предоставляемые клиентам.

- Важно определить параметры и оценить предоставляемую потребителем информации о ценном имуществе, которым можно перекрывать дебиторскую задолженность в случае ее интенсивного роста.

- Следует грамотно распределить ответственность, которую несут юридические, коммерческие и финансовые службы, отделы корпорации при контроле за дебиторской задолженностью.

Публикации по теме

-

Как заполнить декларацию по ндс налоговому агенту - плательщику ндс

Как заполнить декларацию по ндс налоговому агенту - плательщику ндс

Законодатель с каждым годом ужесточает наказание за ошибки в отчетных формах. Заполнение декларации по НДС не стало исключением. Ошибка...

-

Требования к заемщикам кредита наличными в росбанке Кредит для добросовестных заемщиков

Требования к заемщикам кредита наличными в росбанке Кредит для добросовестных заемщиков

Предприниматель, который хочет получить финансирование, должен предоставить в банк список документов. В статье разбираемся, какие документы...