Налоговые ставки на зарплату в году. Отчисления с заработной платы сотрудников

Заработная плата облагается налогами и страховыми взносами в ряд внебюджетных фондов. Порядок уплаты налога на заработную плату в 2017 году регламентируется федеральными законами.

Налог на фонд заработной платы: особенности

В зависимости от вида трудового договора и самого предприятия выделяют различные формы оплаты труда. Трудовое законодательство РФ определяет, что организация должна выплачивать заработную плату своим сотрудникам два раза в месяц: в начале и в конце, а отчисления во внебюджетные фонды — один раз в месяц с общей суммы заработной платы с учетом всех авансовых, отпускных и больничных выплат.

Разница между реальной, которую сотрудник получает на руки, и начисленной заработной платой может также включать и другие виды удержаний. Однако, нужно учитывать, что ее размер не может превышать 20%.

Определение налога на фонд заработной платы, размера взносов в страховые и пенсионные фонды – достаточно трудоемкий процесс, который требует обширных знаний по бухгалтерскому и налоговому учету. Допущенные ошибки могут рассматриваться как преднамеренное нарушение и облагаться штрафными санкциями.

Налог с фонда заработной платы сколько процентов в 2017 году:

Расчет налогов по заработной плате по основному режиму налогообложения в 2017 году: инструкция

Расчет налога на заработную плату – серьезный и ответственный процесс, ошибки в котором могут привести к серьезным последствиям. Для того чтобы определить верный размер этой величины, необходимо пройти следующие действия:

Получите 267 видеоуроков по 1С бесплатно:

- определить сумму, по которой будет определен вычет;

- определить ставку налоговой выплаты, которой будет облагаться доход сотрудника;

- рассчитать налог на доход физического лица;

- вычесть из полученной суммы положенные вычеты;

- определить сумму страховых взносов, а также размер отчислений во внебюджетные фонды.

Наиболее важным налогом, который рассчитывается при определении конечной заработной платы, является НДФЛ, или налог на доходы физического лица. В 2017 году он составляет 13 % от размера заработной платы. Таблица налогов с заработной платы:

| Ставка налога | Доход | Порядок расчета налога на заработную плату | Регламентирующий закон |

| 13% | Заработная плата резидентов РФ | Нарастающим итогом с применением вычетов и последующим зачетом уплаченной суммы НДФЛ | Пункт 1 статьи 224 Налогового Кодекса РФ |

| 13% | Заработная плата граждан ЕАЭС и беженцев | ||

| 30% | Заработная плата нерезидентов РФ | Отдельно по каждому виду дохода – без зачетов и применения вычетов | Пункт 3 статьи 224 Налогового Кодекса РФ |

Определить сумму, по которой будет определен вычет, можно следующим образом:

- В первую очередь необходимо определиться с исходными параметрами. Возьмем среднестатистического человека, который работает 5 дней в неделю, что приблизительно равняется 21 дню в месяц. Предположим, что из них он вышел на работу только 15 раз. Оклад работника равняется 20 000 руб., значит за отработанное время человек получил: 20 000*(15/21)= 14 286 руб.

- После этого вы можем приступить к расчету налога: 14 286*13%=1 857 руб.

- Теперь из оклада вычитаем сумму налога и получаем чистую заработную плату с уже уплаченными налогами в размере 12 429 руб.

Что грозит работодателю за неуплату налогов с заработных плат

Если работодатель не выплачивает налог на заработную плату, то организация рано или поздно столкнется с серьезными проблемами в виде штрафных санкций, выставленных прокуратурой, государственной инспекцией труда или налоговой инспекцией по месту нахождения организации. Обычно в эти органы обращаются сами сотрудники, которые получают зарплату в конвертах. После поступления их заявлений уполномоченные организации обязаны провести тщательную проверку, а также решить вопрос о возбуждении административных дел и выставлению штрафных санкций.

Также уполномоченные органы обязаны проводить регулярные плановые проверки, которые помогают выявить нарушения при вычислении налога на заработную плату. В таких случаях также предусмотрены штрафные санкции.

Ответственность за нарушения в подобной отрасти налогообложения регламентируется статьями 122 и 123 Налогового Кодекса РФ. Обычно организация получает счет в размере 20% от суммы от сумм налогов, не уплаченных в бюджет.

ФОТ (Фонд оплаты труда) — это комплекс выплат трудящимся компании или предприятия. Необходимо отличать фонды заработной платы и оплаты труда, это не синонимы. Поговорим о налогообложении и ставках на 2018 год, которыми облагается ФОТ поскольку ежегодно происходят изменения в размерах начислений и тарифов. Также от изменения МРОТ зависит ставка страхования и лимитированная сумма. Однако, обо всем по порядку.

Нельзя сказать, что в 2018 году произошли кардинальные изменения в этом вопросе. Сам порядок начисления сохранился на прежнем уровне. Он включает в себя:

- взносы медицинского страхования и в пенсионный фонд России (обязательные платежи);

- пополнение фонда социального страхования (ФСС);

- оплата подоходного налога (плательщикам НДФЛ);

- плата в иные внебюджетные фонды.

Ежегодное изменение минимального размера оплаты труда влияет на расчет страховых взносов, поскольку напрямую от этого зависит: растет как сумма выплат, так и размер предельной базы. В итоге, если говорить простым языком, вся заработная плата из брутто после выплаты налогов и взносов превращается в нетто, которая и выдается на руки трудовому коллективу. Общая сумма комплекса отчислений составляет порядка 33%, но она может быть чуть меньше или чуть больше.

НДФЛ в 2018 году

Налог на доходы физических лиц в 2018 году составляет от 9 до 35% от суммы полученного дохода. Зависит эта ставка от вида полученного вознаграждения. Все налоговые резиденты стандартно платят в бюджет сумму равную 13% от своей заработной платы. Показатель, нужно отметить, один из самых низких на сегодня в Европе.

Разберемся в вопросе о том, кто является плательщиками этого налога, а кто нет. Налоговый кодекс понимает под плательщиками следующие категории граждан:

- резиденты РФ (имеющие гражданство);

- нерезиденты РФ;

- лица без гражданства.

Сюда следует относить и индивидуальных предпринимателей, а также детей, от имени которых должны выступать их законные представители. Если гражданин имеет гражданство России, он необязательно считается налоговым резидентом. Под это понятие попадают лица, находящиеся на территории страны в течение 183 дней и более в течение 12 месяцев подряд.

Важно! Даже если гражданин не является резидентом, но доходы в России у него есть, он должен платить НДФЛ.

Ставки на 2018 год определены на уровне:

- 13% для доходов налоговых резидентов;

- 30% для доходов неналоговых резидентов.

Плательщиком налога является не работодатель, а сам гражданин, получающий доход. Организация, где он трудится, берет на себя обязательства по расчету этой суммы и перечислению ее в бюджет.

Выплаты в фонды медицинского страхования

Теория о том, что в России сохранено бесплатное медицинское обслуживание не верна. Конечно, государство выделяет часть средств на развитие медицины, однако, и фонды получают крупные суммы отчислений от работодателей. Обязательное страхование реализуется через фонды:

- территориальные ОМС и их филиалы;

- федеральные ОМС.

Работодатель заключает договор с фондом на страхование своих сотрудников и перечисляет обязательный взнос. Также обязан поступить и индивидуальный предприниматель. 5,1% — это та сумма, которую зачастую перечисляют от уровня заработной платы.

Перечисления в пенсионный фонд

Совсем недавно была «заморожена» накопительная часть пенсии. Эта мера сохраняется и в 2018 году. Ниже указана таблица с указанием суммы отчислений в пенсионный и другие фонды для разных категорий налогоплательщиков. Сегодня заинтересованное лицо имеет возможность выбрать, куда пойдут 16% от этих перечислений, что составляют страховые взносы. Вариантов немного:

- отправить все на страховую часть пенсии (если гражданин не написал заявление, это действие производится по умолчанию);

- отправить 10% на страховую часть, а остаток — в накопления.

Перечисления в фонд социального страхования

Размер отчислений в данный фонд зависит от вредности производства. Стандартный размер отчисления сохранился на уровне прошлого года и составил 2,9% от заработной платы. Однако, как это видно из общей таблицы (указана ниже), ставка может меняться в зависимости от категории плательщика и вида страхования. Оформляя больничный или сотрудницу в декрет, работодатель тесно связан с ФСС. Именно за счет фонда оба больничных и оплачиваются.

Размер отчислений в данный фонд зависит от вредности производства. Стандартный размер отчисления сохранился на уровне прошлого года и составил 2,9% от заработной платы. Однако, как это видно из общей таблицы (указана ниже), ставка может меняться в зависимости от категории плательщика и вида страхования. Оформляя больничный или сотрудницу в декрет, работодатель тесно связан с ФСС. Именно за счет фонда оба больничных и оплачиваются.

Дополнительно соцстрах установил тарифы на страхование от несчастных случаев. Ставка определяется индивидуально в зависимости от рода деятельности предприятия. Ее размер варьируется от 0,2 до 8,5%.

Важно! В фонд социального страхования не предусмотрены платежи от индивидуальных предпринимателей. Этот вид выплат касается только организаций.

Однако, ИП могут перечислить добровольный платеж, касающийся страхования в случае временной нетрудоспособности или материнства. Эта выплата составляет на текущий год 2158,99 рублей.

Таблица налогов и взносов

Рассмотрим сводную таблицу выплат налогов и взносов на ФОТ, что позволит легче воспринять большой объем информации.

| Подоходный налог Резидент/нерезидент | Травматизм/болезнь или материнство/с выплат свыше 718 000 руб. за год нарастающим итогом | Со стандартных выплат/с суммы свыше 796 000 руб. за год нарастающим итогом | Медицинское страхование |

|

| ИП за себя | 13% (от дохода)/- | -/2 158,99 руб. (добровольный взнос)/- | 19 356,48 руб. (при доходах менее 300 000 руб.); Если они выше, дополнительно оплачивается 1% от превышенного дохода (лимит выплат 154 851,84 руб. за год) | 3 796,85 руб. |

| Плательщики в статусе резидентов городов Крыма плюс Севастополь, Владивосток | От 0,2 до 8% (согласно установленного класса риска)/1,5%/0% | |||

| Плательщики в статусе резидентов территорий опережающего социально-экономического развития | ||||

| Аптеки и предприниматели с фармацевтической лицензией; Благотворительные фонды с упрощенной системой налогообложения; Компании с УСН, занятые в обработке; ИП с патентом | От 0,2 до 8% (согласно установленного класса риска)/0%/0% | |||

| Прочие ИП | ||||

| Прочие компании, не задействованные в науке | От 0,2 до 8% (согласно установленного класса риска)/2,9%/0% |

Напоминаем, что указанная процентная ставка рассчитывается от уровня заработной платы. Если на предприятии трудится иностранный гражданин, взносы за него могут отличаться в зависимости от его гражданства.

Расчет налогов и взносов

Рассмотрим пример расчета с суммы заработной платы до налогообложения. Допустим, гражданка имеет оклад в 47 000 рублей. Расчет таков:

- из этого дохода изымается 13% НДФЛ и перечисляется в бюджет 6 110 рублей;

- работодатель дополнительно перечисляет 22% в Пенсионный фонд — 10 340 рублей;

- в ФСС 2,9% также отчисляет работодатель в сумме 1363 рубля, а также 0,2% страхование от профессиональных заболеваний — 94 рубля;

- 5,1% в фонд медицинского страхования — 2 397 рублей.

Уже сейчас известно, что в будущем году произойдут значительные изменения в контроле за перечислениями обязательных страховых взносов. Администрированием будет заниматься ФНС.

Не только юридические лица, но и индивидуальные предприниматели сегодня активно используют труд наемных работников. Порядок проведения расчетов с персоналом регламентируется Федеральным законодательством, действующим на территории России. Опираясь на нормативно-правовую базу, субъекты предпринимательской деятельности обязаны при начислении заработной платы осуществлять удержания с рабочих и исчислять налоговые обязательства. В 2016 году в действующие законы были внесены различные изменения, с которыми коммерческим организациям и ИП придется столкнуться в 2017 году.

Какие необходимо платить налоги с заработной платы?

На территории Российской Федерации заработная плата физических лиц облагается налогом НДФЛ, а также с нее удерживаются страховые взносы от несчастных случаев на производстве и другие сборы, которые субъекты предпринимательской деятельности перечисляют во внебюджетные фонды:

- ФФОМС;

Федеральное законодательство (статья 5 ФЗ №212 от 24.07.2009г.) обязывает работодателей платить за штатных сотрудников только лишь страховые взносы (в частности, от несчастных случаев на производстве) во внебюджетные фонды. Такой налог, как НДФЛ, удерживается с их заработной платы и перечисляется субъектом предпринимательской деятельности в установленные законодательством сроки (статья 207 Налогового Кодекса РФ). На работодателя возложена ответственность правильно рассчитать налоговые обязательства по НДФЛ по каждому сотруднику и перечислить их в полном объеме в местный бюджет (статья 226 НК России).

Как правильно юридическим и физическим лицам нужно платить налоги с заработной платы?

Каждый субъект предпринимательской деятельности стремится выстраивать свои взаимоотношения с представителями контролирующих органов и внебюджетных фондов таким образом, чтобы у них не возникало повода применить к налогоплательщикам штрафные санкции. Этого получится достигнуть только в том случае, когда работодатели будут правильно рассчитывать с заработной платы налоги и страховые сборы и без задержек перечислять их в бюджет. Большинство юридических лиц и индивидуальных предпринимателей используют для проведения исчислений следующие ставки, указанные в таблице:

| Наименование внебюджетного фонда | Процентная ставка | Законодательная база |

| ПФР (Пенсионный Фонд России) | 22,00% (от начисленной заработной платы, которая за год не превышает 796 000 рублей); 10,00% (от начисленной заработной платы, которая за год превышает 796 000 рублей); 16,00% (для производителей сельскохозяйственной продукции); 26,00% (для индивидуальных предпринимателей, не использующих труд наемных работников, которые платят за себя) | Статья 58.2 ФЗ №212 от 24.07.2009г. |

| ФСС (Фонд Социального Страхования РФ) | 2,90%;

1,90 % (для субъектов предпринимательской деятельности, использующих налоговый режим ЕСХН) |

|

| ФФОМС (Фонд Обязательного Медицинского Страхования) | 5,10%;

2,30% (для производителей сельскохозяйственной продукции) |

Статья 58 ФЗ №212 от 24.07.2009г. |

| Дополнительные тарифы, установленные для выплат физическим лицам, которые заняты на подземных или работах с тяжелыми или вредными условиями труда, в горячих цехах | 9,00% | Статья 58.3 ФЗ №212 от 27.07.2009г. |

| ФСС (страховой сбор на травматизм) | От 0,20% до 8,50% (в зависимости от вида деятельности) | ФЗ №179 от 22.12.2005г. |

Совет: если субъект предпринимательской деятельности планирует принять на работу граждан других государств, то ему следует предварительно узнать, какие должны будут применяться процентные ставки страховых сборов при начислении их заработной платы. Стоит отметить, что взносы будут напрямую зависеть от того, из какой страны приехал иностранец, а также от того, какой юридический статус он получит на территории Российской Федерации.

Налог на доходы физических лиц

В Налоговом Кодексе РФ описан порядок начисления налога на доходы физических лиц, которого должны придерживаться все субъекты предпринимательской деятельности, выступающие в качестве работодателей (в нем также указаны для ИП). В настоящее время на законодательном уровне утверждены следующие ставки НДФЛ (они напрямую зависят от статуса физического лица - является ли он резидентом или нет):

- 9,00%;

- 13,00%;

- 15,00%;

- 30,00%;

- 35,00%.

Как правило, процентная ставка в размере 13% применяется к заработным платам резидентов Российской Федерации. Ставка, размер которой колеблется от 30% до 35%, субъекты предпринимательской деятельности должны применять при начислении доходов нерезидентам РФ. В Налоговом Кодексе описаны ситуации, при которых работодатели могут применить 13-процентную ставку к доходам иностранцев (в соответствии со статьей 73 Договора о Евразийском Экономическом Союзе, подписанного 29.05.2014г.). В данном случае речь идет о гражданах стран ближнего зарубежья:

- Армении;

- Киргизии;

- Казахстана;

- Беларуси.

Тринадцатипроцентная ставка НДФЛ должна применяться и к доходам иностранных граждан, которые на территории Российской Федерации трудятся по патенту. В данном случае не будет играть никакой роли их статус (статья 224 Налогового Кодекса России). Также налоговый статус не должен учитываться при оформлении на работу иностранцев, которые являются высококвалифицированными специалистами в своей профессии. К их заработной плате будет применяться ставка НДФЛ 13% (статья 224 НК РФ). Если жители иностранных государств получат на территории Российской Федерации статус беженцев, то их работодателям необходимо применять к их зарплатам ставку налога на доходы физических лиц в размере 13%.

Совет: несмотря на то, что к такой категории иностранных граждан Федеральное законодательство позволяет применять 13% ставку, они не имеют права воспользоваться налоговыми вычетами вплоть до того момента, пока не получат статус резидентов России.

Что нужно знать о страховых сборах?

Субъекты предпринимательской деятельности, использующие труд наемных работников, должны знать, какие факторы могут повлиять на величину страховых сборов:

- выбранная система налогообложения;

- статус штатных сотрудников (резидент или нерезидент);

- организационно-правовая форма субъекта предпринимательской деятельности (индивидуальный предприниматель или юридическое лицо);

- осуществляемые виды деятельности;

- превышение предельной базы, установленной на законодательном уровне по страховым взносам.

В таблице указаны предельные базы для основных страховых взносов, применяемых к доходам физических лиц (постановление Правительства России №1265 изданное 26.11.2015 года):

Налоги с зарплаты для субъектов предпринимательской деятельности на УСН

Коммерческие организации (которые ведут , посвященное проблемам налогообложения) и индивидуальные предприниматели, которые перешли на упрощенную систему налогообложения, должны платить налоги с заработной платы на общих основаниях. Также упрощенцы должны начислять и платить в бюджет :

Какие налоги с заработной платы должны платить индивидуальные предприниматели?

В 2016-2017 годах индивидуальные предприниматели должны будут платить страховые взносы не только за наемных работников, но и за себя. Величина начислений будет напрямую зависеть от размера МРОТ, установленного на 1 января отчетного года. В 2016 году индивидуальным предпринимателям придется заплатить:

Если годовой доход индивидуального предпринимателя превысит установленный лимит (300 000 рублей), то он обязан будет выполнить доплату страхового сбора в Пенсионный Фонд России. Сумма доплаты составит 1,00% от дохода, который превысит 300 000 рублей.

Фиксированные страховые взносы, которые индивидуальные предприниматели должны платить за себя:

Совет: Федеральным законодательством России (в нем также описывается, как должна вестись ) для индивидуальных предпринимателей установлен максимальный предел страховых взносов. В 2016 году он составляет 154 851,84 рублей. Расчет этой суммы проводится следующим образом: 8 х 6 204 рублей х 26,00% х 12 месяцев.

Индивидуальные предприниматели в 2016-2017 годах должны платить следующие страховые взносы и налоги с заработной платы наемных работников:

Сохраните статью в 2 клика:

Несмотря на ходившие в средствах массовой информации слухи о глобальных изменениях действующего на территории Российской Федерации законодательства, в 2016-2017 годах субъекты предпринимательской деятельности могут спать спокойно. Принцип проведения расчетов с наемными работниками остался прежним: работодатель начисляет и удерживает НДФЛ и страховые сборы, после чего перечисляет их в бюджет и подает в контролирующие органы и внебюджетные фонды соответствующую отчетность. Многие субъекты предпринимательской деятельности в 2016 году получили возможность использовать льготы, благодаря которым им удалось немного снизить уровень налоговой нагрузки. Единственное, кому не повезло, так это индивидуальным предпринимателям. Из-за вступивших в силу законодательных инноваций им приходится еще и за себя платить страховые взносы в ФОМС и в ПФР. Теперь многие начинающие бизнесмены смогут сделать приблизительные расчеты и определить, .

Вконтакте

Система налогообложения – сложная система экономических отношений и обязательств между субъектом и объектом. Это совокупность налогов и сборов, установленных в законном порядке в определенном государстве.

В Российской Федерации понятие ФОТ – это сокращенное обозначение Фонда оплаты труда. Для чего выплачиваются эти налоги, и какой на сегодняшний день порядок их оформления? Этот вопрос беспокоит каждого налогоплательщика.

Ответственность за уклонение от уплаты налогов в Российской Федерации

Уклонение сейчас считается серьезным правонарушением. Прежде всего, взносы в Фонд оплаты труда осуществляются для того, чтобы происходило начисление заработных плат, премий и вознаграждений. Налоги в этот фонд отчисляют работники всех предприятий – как государственных структур, так и частных фирм.

Структура и размер фонда оплаты труда – индивидуальный показатель для каждого предприятия, поскольку эти параметры напрямую зависят от численности официально трудоустроенных работников. Также в расчет берется средняя зарплата граждан.

Категории фонда оплаты труда

Существуют следующие виды:

- Оплата за отработанное работником время.

- Выплаты за неотработанное время по причине больничного или отпуска работника.

- Поощрительные выплаты (чаще всего это единовременная выплата).

- Регулярные выплаты, если рабочие обязанности предполагают, что сотрудник должен пользоваться штатным автомобилем, или командировочные выплаты.

Налоговый взнос напрямую зависит от официальной суммы ФОТ. С помощью программы для бухгалтерского учета «1С ЗУП» главный бухгалтер предприятия просчитывает налоговые отчисления в следующие обязательные фонды:

- в Фонд пенсионного страхования;

- в Фонд социального страхования;

- в Фонд медицинского страхования.

В 2019 году на территории Российской Федерации сумма отчислений в ФОТ осталась неизменной – это 30% ставка, она будет сохранена и до 2019 года включительно. Срок уплаты зависит от типа деятельности. На сегодняшний день ставкой взносов для разных фондов являются такие суммы:

- взносы для Пенсионного фонда страхования – 22%;

- для Фонда социального страхования – 2,9%;

- для отчислений в Фонд медицинского страхования – 5,1%.

Для более подробного понимания процесса отчисления стоит привести пример. Фонд оплаты труда ОАО «Галактика» составил в октябре 2019 года 311 тыс. рублей. Затраты на заработную плату составят:

- для пенсионного страхования – 47 300 рублей;

- отчисления в Фонд медицинского страхования – 10 965 рублей;

- взнос для Фонда социального страхования – 6 235.

Эта ставка может возрастать, если на предприятии есть повышенная возможность травматизма. Расчет при УСН происходит по такому же алгоритму.

Для чего нужен этот налог

Налоги в Фонд оплаты труда – это важная составляющая достойного заработка и материальной компенсации для работников самых разнообразных предприятий и сфер деятельности. Любое изменение в сумме оплаты труда должно быть незамедлительно отражено в документообороте предприятия и являться обоснованным. Отчисление в размере, установленном государством, когда фиксированная ставка в 30%, позволяет страховать сотрудника в необходимых фондах. Рядовой работник предприятия не рассчитывает лично и не оформляет налоговый взнос, на предприятии эту функцию выполняет бухгалтерия, занимаясь всеми проводками. Бухгалтеры контролируют правильность, а главное – своевременность отчислений.

Первый день каждого следующего года - то время, когда многие изменения, долго обсуждаемые в думе, начинают работать. Не обошли стороной обсуждения в правительстве такую тему как налоги с зарплаты в 2017 году.

Тема действительно важная, она касается буквально всех лиц, зарбатывающих в России. Оплата налогов по зарплате в 2017 году происходит за счет удержаний организаций из доходов сотрудников. Здесь все привычно и традиционно.

Независимо от вопроса, какая зарплата с 01.01 2017 начисления налогов будут продолжатся по стандартным ставкам для ркзидентов и всех остальных граждан.

Резидентами по налоговому законодательству принято считать лиц, постоянно живущих или находящихся в стране больше половины дней в году. Исчисление идет с первого января текущего года и на протяжении следующих 12 месяцев. Если за этот период человек был в России свыше 183 дней в сумме, то считается резидентом и должен платить налоги, если получает зарплату из местных источников.

Нерезидентами считаются все остальные граждане. Это люди, не живущие в стране шесть месяцев и более из двенадцати, начиная с 1 дня отчетного года. Однако, такие граждане все равно облагаются налогом НДФЛ , если получают деньги из российских источников. Налоговая нагрузка для таких граждан чуть более весомая.

Все резиденты вынуждены оплачивать 13 процентов от своего регулярного дохода, однако нерезидентам можно не задаваться вопросом, как уменьшить налоги на зарплату 2017 - таких вариантов для них просто нет в законодательстве.

Подоходный налог с зарплаты в 2017

Подоходный налог с зарплаты в 2017 году для всех - 13 процентов. Сборы по закону осуществляют налоговые агенты. Сроки уплаты налогов по зарплате в 2017 - до 1 июля года, идущего за отчетным. То есть, после сдачи отчета за год, организация располагает еще шестью месяцами для оплаты суммы долга.

Однако, в 2017 таковой возможностью обладает индивидуальный предприниматель. Организация должна оплатить налог уже на второй день после выплаты заработка своему работнику.

Налог с минимальной зарплаты 2017

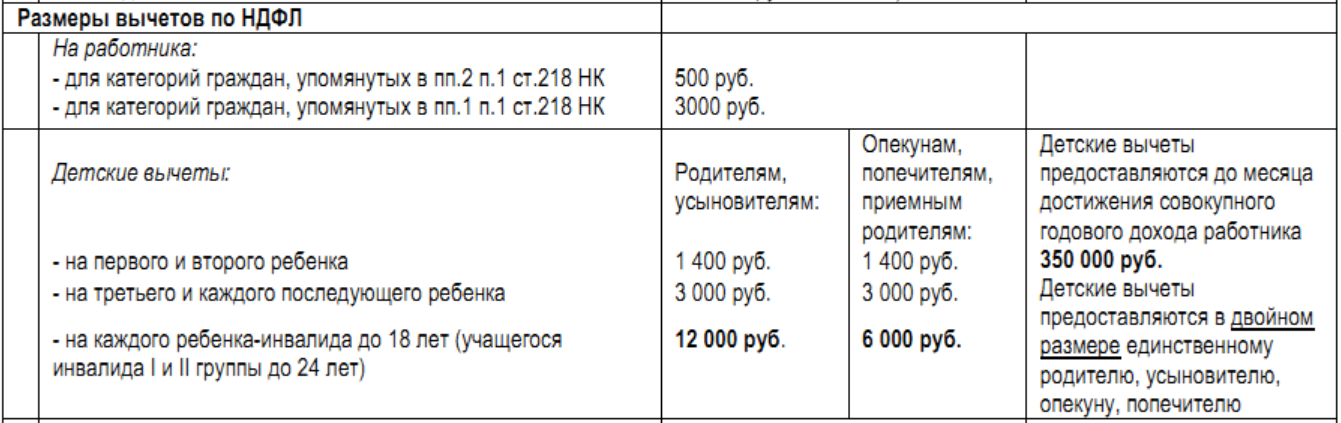

Расчет налогов из зарплаты 2017 производится по общим ставкам, даже если этот доход минимален. Много говорилось про зарплату учителям в 2017 подоходный налог при этом для данной категории снижен не будет. Можно рассчитывать лишь на некоторые вычеты. Так, можно надеяться получить перерасчет за каждого несовершеннолетнего ребенка или при наличии инвалидности. Налоговая ставка по зарплатам не зависит от внешних факторов, она единая, она составляет 13 процентов.

Налоги на зарплату в 2017 году ставки

Расчет налогов на зарплату в 2017 году ведется так:

НДФЛ

поставке 13 процентов = Налоговая база х 13 процентов - удержаный

налог.

НДФЛ

имеет несколько разных ставок:

- 9 процентов. В данном случае облагаются деньги, заработанные по сертификатам ипотечным.

- 13 процентов. Такая ставка применяется к зарплате резидентов РФ, имеющих доходы из местных источников. Такие люди обычно работают по найму или условиям гражданско-трудового договора. Также 13 процентов платят нерезиденты РФ, получающие зарплату в этой стране.

- 15 процентов. Ставка применяется для нерезидентов РФ, имеющих доходы с дивидентов организаций из России.

- 30 процентов. Ставка по всем иным доходам нерезидентов.

- 35 процентов. Применяется, например, при обложении выигрышей в лотереях.

Люди, облагаемые ставкой 13 процентов, обладают правом на вычитание из суммы регулярного платежа. Данный вычет - это есть сумма, уменьшающая облагаемый доход. Иногда вычет - это возврат ранее отданных государству сумм. Такой возврат возможен, если гражданин потратил деньги на учебу, лечение, квартиру и другое.

Всего существует несколько типов вычетов из налогов: имущественные, социальные, стандартные, профессиональные, для покрытия некоторых убытков.

Перечисление налогов по зарплате в 2017 году

Налоги и взносы с зарплаты в 2017 составляют 13 процентов и собираются налоговыми агентами. Таковыми признаются организации, где трудятся налогоплательщики. Фактически, эти организации можно считать и источниками доходов.

Агенты выполняют начисление налогов на зарплату в 2017 году с начала определенного периода по завершению месяца. Налоговые агенты обязуются удерживать налоговую сумму из дохода трудящегося. Соответственно, сумма удерживается агентом из тех денег, которые сама организация выплачивает налогоплательщику.

Возможно Вас заинтересуют.

Публикации по теме

-

Как заполнить декларацию по ндс налоговому агенту - плательщику ндс

Как заполнить декларацию по ндс налоговому агенту - плательщику ндс

Законодатель с каждым годом ужесточает наказание за ошибки в отчетных формах. Заполнение декларации по НДС не стало исключением. Ошибка...

-

Требования к заемщикам кредита наличными в росбанке Кредит для добросовестных заемщиков

Требования к заемщикам кредита наличными в росбанке Кредит для добросовестных заемщиков

Предприниматель, который хочет получить финансирование, должен предоставить в банк список документов. В статье разбираемся, какие документы...